占全国带钢87%以上产能的京津冀地区,成为带钢资源的主要输出区域。因其钢铁产业集中、辐射区域较广、供需关系清晰、市场活跃度较强等特点,一度引领周边钢材市场变动,成为价格起伏的风向标。然而,最近几年,伴随钢铁金融属性的逐步成熟,加之国际环境、国内环保等众多因素的共同作用,带钢市场基本面作用被分解弱化,主导矛盾伴随情绪变动而发生偏离。具体演变过程如下:

一、价格方面

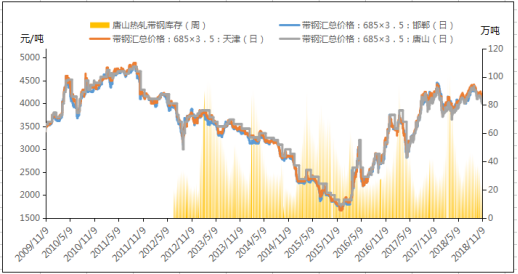

图1:京津冀历年带钢价格与库存走势图 (单位:元/吨、万吨)

数据来源:钢联数据

如上图1所示,历年京津冀带钢市场价格变动幅度较大,2009-2011年高位震荡,2011-2015年底震荡下行,2015年底至2017年底震荡上行,而到了2018年则出现横盘现象。目前的带钢价格虽未达到历史最高点,但依然处于相对高位,横盘过后是大幅下行的深渊,还是继续高位的坚挺,现在的带钢市场矛盾成为广大钢铁人士的关注重点。

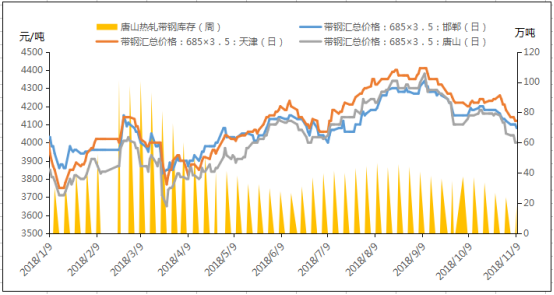

图2:2018年京津冀带钢价格与库存走势图 (单位:元/吨、万吨)

数据来源:钢联数据

细化分解2018年的带钢市场,年内高低点价差在690元/吨左右,截止11月10日,唐山3.5*685规格资源报价4000元/吨含税出厂。价格未跟随传统淡旺季特点变化,整体多横盘运行。

二、库存方面

2018年,不仅价格没有跟随传统淡旺季变化,库存方面也于传统逻辑出现偏离。如上图2所示,2018年10月以来,京津冀带钢库存连续五周时间持续下降,截止11月8日,京津冀带钢库存为26.49万吨,周比下降5.13万吨,月环比下降20.49万吨。逻辑上讲,大幅下降的库存配合银十需求的释放,带钢价格是存在上涨基础的。但价格并未如愿上涨,而是出现了震荡下跌。此种反常现象,另厂商措手不及,多出现反向操作,造成大批量损失。

三、成本及供应方面

2018年的错峰生产虽在国家“禁止一刀切”政策下没有强制各钢厂统一时间、统一限产比例执行限产任务,但理论测算2018-2019年合计影响铁水产能约1974.59万吨,与2017年1893.83万吨的影响量差值在80.76万吨。而考虑废钢量的添加去年有一定提升比例,今年提升空间有限,整体影响量高于去年。

据我的钢铁网调研数据显示,目前京津冀地区共32家长流程带钢厂,28家调坯带钢厂,一共93条带钢轧线。除去僵尸产能,京津冀带钢年产能约为1.02亿吨。

截止11月9日,Mysteel统计60条长流程带钢生产线中,18条检修或停产,影响产量41.28万吨,产能利用率为71.34%,较上周下降8.42%。33条调坯带钢线中,23条检修或停产,影响产量35.34万吨,产能利用率30.17%,较上周上升2.96%。由以上数据可,京津冀带钢开工率处于低位,整体供应压力较轻。

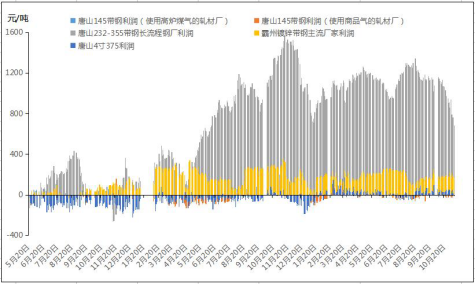

图3:华北带钢及相关品种利润走势图 (单位:元/吨)

数据来源:钢联数据

伴随钢坯成本增加,2018年下半年带钢资源利润大幅降低,截止11月12日,秦皇岛安丰普方坯完全成本为3145元/吨含税,唐山长流程232-355带钢利润为635元/吨。短流程145带钢利润为60元/吨(使用高炉煤气的轧材厂)和30-40元/吨(使用商品气的轧材厂)。

供应端缩紧,库存还处于低位,价格跟随成本下行,利润也逐渐收窄,是什么原因压制的带钢价格承压下行呢?下面我们从带钢与热卷和螺纹的品种间基差说起。

四、带钢-热卷基差演变过程

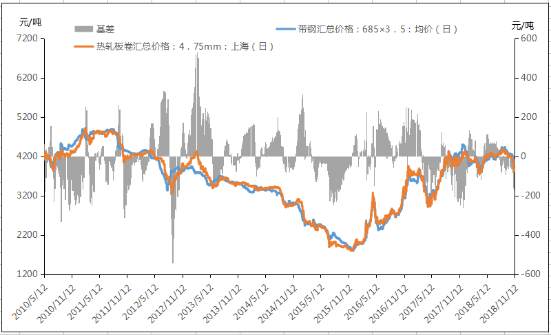

图4:带钢与热卷价格及基差变动走势图 (单位:元/吨)

数据来源:钢联数据

由图4可知,整体钢铁历史板带价差出现规律性的周期变化,目前2018年,板带价差的一个特点就是差值高低点位幅度缩小,即整体板带多于震荡行情中过度,而没有出现大涨大跌现象,这也是国家供给侧改革之后,政策型市场与传统市场修复属性完美结合的产物。柔性过度的另一个结果便是一部分的带钢下游被热卷所取代,但这周品种间替换的现象需要时间的磨合段时间无法做到完全取代或者下游的大批量分流。

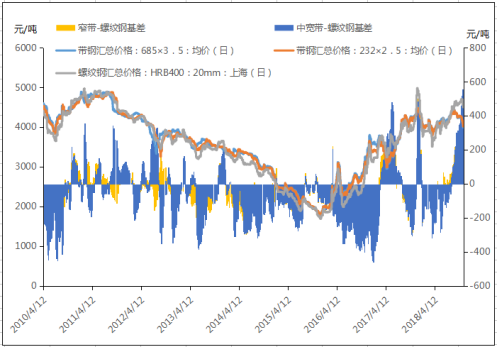

五、带钢-螺纹基差演变过程

图5:历年带钢-螺纹基差演变过程走势图 (单位:元/吨)

(说明:图中基差为螺纹钢价格减去带钢价格的价差)

数据来源:钢联数据

如图5所示,2017年以前带钢-螺纹钢基差不规律变动较为明显,且2014年以前基差持续时间短,变化快,2014-2017年整体处于板强长弱的格局,基差维持大范围负值。故2017年之前的两个时间段均不适合考虑带钢与螺纹钢期货的套期保值策略。然而,2017年以来,伴随钢铁金融属性的逐步成熟,活跃的带钢现货市场逐步涌现大量的短期现货操作模式,其时间周期的弹性空间正好为期货策略的后备对冲作缓冲力量。

六、短期现货操作模式促进套保演变进程

带钢市场短期现货的操作模式使其操作的灵活性增强了很多。市场做多,可以收现货,或者收1-20-30-60天不等的“期货”。市场做空,可以放1-20-30-60天不等的空单。同时手里的多单和空单可以在未交货期间内再进行交易流转。这使得带钢市场无限扩大,其金融属性也越来越强。

伴随带钢金融属性的逐步增强,市场出现多种套利手段,其中2018年操作最多的为以下两种模式:一种是期货看涨,操盘手于螺纹期货做多,相应在市场上低价投放大量的带钢空单与其做比例对冲;另外一种是期货看空,操盘手期货做空,同时前期获利之后于现货市场同时单边放空,时间期限1-20-30-60-90天甚至120天不等。

这两种模式均为现货市场放空单,这无异相当于向市场放了相当数量的带钢虚拟库存。因这些空单仅于市场流通并不能转向下游。故一定程度上提升了市场贸易商的库存仓位,使其无资金和仓位去采货交易,市场交易量减少,则出现横盘现象。同时钢厂资源无法流向贸易,而直接转向下游,造成供应虽减,但依旧无法消化的现象。

七、下游优势转移 需求受情绪影响释放受阻

带钢下游除去很大一部分的焊管、螺旋管等管材方向以外,还有一部分流向周边的镀锌带钢、镀锌型材、纵剪加工、机器配件、护栏、光伏支架、钢结构等下游市场。其中活跃度最强同时也是贸易商最为集中的唐山、廊坊、天津的232-610宽度热带资源有一部分会流到霸州地区。胜芳霸州酸洗镀锌历史悠久,是全国镀锌带的重要输出地,然而2018年以来,唐山、秦皇岛等地逐渐涌现一部分镀锌带生产厂家,并以其就近采购热带资源并且临近港口运输便捷等因素,以价格优势抢占一部分霸州订单,虽不能大批量接单生产,但对霸州镀锌带造成情绪打压,整体价格承压下行。

总结:2018年的带钢市场,传统供需格局被金融属性所扰乱。在信息化时代的推动下,各基本面的作用被不同程度的放大和缩小,整体单方面影响弱化。主导矛盾伴随情绪变动而发生偏离。多方调整之后,产业链或逐步适应新的模式。从而达到一种平衡。过程中产生的试探与变动多会产生行情的突变或反转,故建议厂商多谨慎操作,切勿急功近利,盲目跟随,谨防时代潮流中的淹没风险。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。