自2015年年底,国内建筑钢材价格跌至谷底后,在国家打击地条钢、关停中频炉、环保限产等钢铁行业相关去除落后产能的产业政策推动下,2016年以来,国内钢铁市场价格已经连续震荡上行了三年,建筑钢材市场价格走出了一波长牛的行情。钢铁市场具有很强的周期性,从近两年国内建筑钢材价格走势来看,表现出高度的一致性。一年一度周而复始,从2017年的价格走势,对我们预测2018年冬季钢铁市场价格的大致趋势具有很强的参考意义,由此笔者将和大家一起总结下这两年的价格走势共同特点,以及简单的分析2018年冬季国内建筑钢材市场的大致走势。

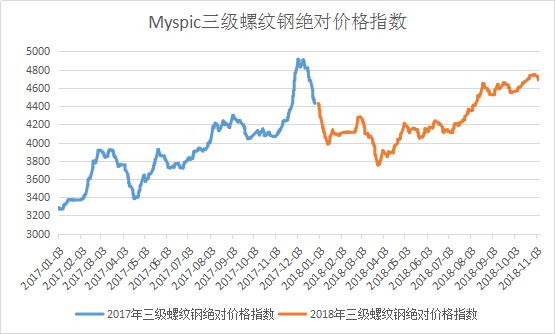

图1:Myspic三级螺纹钢绝对价格指数走势图

数据来源:钢联数据

图1为2017年1月至2018年11月国内螺纹钢价格指数走势图,从图中我们可以看到,2017年与2018年价格走势具有很多相似的地方。这两年经过严冬的钢铁市场春季价格都经历了一波“倒春寒”行情,在库存高位的情况下,价格下跌,对贸易商产生的伤害极大,而2018年春季钢铁市场价格下跌对市场影响更大。钢铁市场在对2018年的高度乐观情况下,各地钢铁市场经过冬储后库存创出新高,而价格却在恐慌中出现大幅下跌,给贸易商带来极大的压力,好在3月底钢铁市场止住跌势,给贸易商带来了“喘息之机”。经过春季“倒春寒”行情后,价格都出现了报复性上涨,而后钢铁市场全年的价格行情可以说是一路上扬。

表1:2017年与2018年钢铁市场价格涨跌行情

|

起始时间 |

价格 (元/吨) |

结束时间 |

价格 (元/吨) |

周期天数 |

涨跌幅 (元/吨) |

|

|

2017年全 年上涨 |

1月5日 |

3269 |

3月2日 |

3916 |

56 |

647 |

|

4月20日 |

3383 |

5月23日 |

3925 |

34 |

542 |

|

|

6月26日 |

3717 |

9月8日 |

4256 |

75 |

539 |

|

|

11月3日 |

4069 |

12月12日 |

4909 |

40 |

840 |

|

|

2017全年 下跌 |

3月16日 |

3920 |

4月20日 |

3383 |

36 |

537 |

|

5月23日 |

3925 |

6月13日 |

3739 |

22 |

186 |

|

|

12月12日 |

4909 |

1月15日 |

3985 |

35 |

924 |

|

|

2018年 1-10月上涨 |

1月15日 |

3985 |

2月26日 |

4281 |

43 |

296 |

|

3月27日 |

3754 |

5月3日 |

4209 |

38 |

455 |

|

|

7月6日 |

4110 |

8月21日 |

4648 |

47 |

538 |

|

|

9月29日 |

4548 |

11月1日 |

4748 |

34 |

200 |

|

|

2018年 1-10月下跌 |

2月26日 |

4281 |

3月27日 |

3754 |

30 |

527 |

|

5月3日 |

4209 |

5月24日 |

4048 |

22 |

164 |

数据来源:我的钢铁网

表1罗列了2017年与2018年这两年主要的涨跌行情,我们可以发现以下几个共同特点。

1、两年的价格走势都呈现逐步上涨的行情。

2017年的钢铁市场价格低点在年初春节前。而当前2018年的价格低点也在年初,在春节后。2017年的价格高点在年底12月,而2018年过去的1-11月份的高点在11月,在最后一个月,价格都突破了4600元/吨。

2、价格走势具有很强的周期规律。

由表1可以看出,2017与2018年这两年国内建筑钢材价格走势高度一致,主要表现在,行情的启动与结束时间,以及价格涨跌的幅度,甚至涨跌行情的天数。笔者认为表现出如此高一致性的原因,主要是钢铁市场价格受季节性因素的影响非常突出,季节的变化对钢铁需求的影响最为明显,从而影响价格走势。

3、钢铁市场“量缩价增”的上涨逻辑未变。

这里所指的“量缩”并不是钢材产量的减少,这几年我们国内的钢材产量连年增产,所谓的“量缩”是指钢材供需的偏紧。2017年钢铁市场受国家打击“地条钢”压减落后产能的影响,由此钢铁市场价格一路上扬。今年的钢铁市场转为看国家环保政策了,钢厂环保限产呈现常态化,钢价也表现涨多跌少。

2017年与2018年钢铁市场表现出这么多的共同特点,那么问题来了,2017年钢铁市场在12月中旬迎来了一波跌幅上千的大跌行情,2018年是否与2017年钢铁市场一样呢?今年的冬储情况可能是会怎样呢?笔者认为,冬季钢铁市场价格下跌在所难免,价格下跌的时间较2017年相对拉长,冬储的价格较2017年或将低很多。

一、钢厂产量增加。今年依旧有采暖季限产对钢厂的影响,不同的是政府一再强调不搞“一刀切”,且当前钢厂利润与2017年同时期相差不大。加之钢铁高利润带来的电炉产能释放,以及催生高炉的产量最大化,都将在冬季建筑钢材需求明显减弱的情况下,表现为库存的大幅增加,给建筑钢材市场价格带来巨大压力。由此预计2018年冬季钢厂产量将比2017年更大,钢铁市场供应端压力变得更强。

二、需求减弱。冬季是钢铁需求的传统淡季,这个时期是钢铁库存开始积累的阶段,在冬季没有了需求的支撑,钢铁市场想摆脱低迷行情,只能依靠对来年钢铁市场的美好期盼,直白点说就是依赖于冬储的市场热情。

三、冬储热情低迷。一方面,是因为近两年冬储给贸易商伤害很大,“一朝被蛇咬、十年怕井绳”,2018年开年后钢铁市场就被“冬储”咬了一大口,时间还不到一年,冬储的惨状,贸易商还心有余悸,甚至有贸易商计划与钢厂签订2019年协议时,要求协议需从2019年开春后执行,由此可见今年冬储的市场热情很低迷。另一方面,国家宏观经济的下行压力,国际摩擦带来的出口压力,以及房地产市场的低迷,这些方面使得人们对2019年的钢铁行情难言乐观。对于来年钢铁市场的不确定性,以及往年沉痛的冬储教训,或将使得多数贸易商冬储意愿较之2017年发生180度大转变。

综合以上几方面的原因,预计2018年底钢铁市场冬储的市场价格比2017年还低,甚至低很多都很有可能。由于2017年12月中旬开始下跌价格跌至一月中旬,多数市场螺纹钢价格跌幅超过1000元/吨,虽贸易商此时库存较低,影响相对不大,但如此短时间的巨大跌幅给贸易商留下了深刻印象。而当前钢铁市场价格与2017年12月份的价格高点相差无几,由此钢铁市场变得非常谨慎,纷纷降低库存,市场投机心态基本没有,需求完全看钢需,而随着冬季的来临,阴雨天气的增加,钢铁需求将逐步减弱,由此2018年冬季钢铁市场价格下跌的周期将被拉长。总之,2018年冬季钢铁市场信心不足,价格下跌或是大势所趋。

资讯编辑:费斐 021-26093397 资讯监督:陈娟 021-26093500免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。