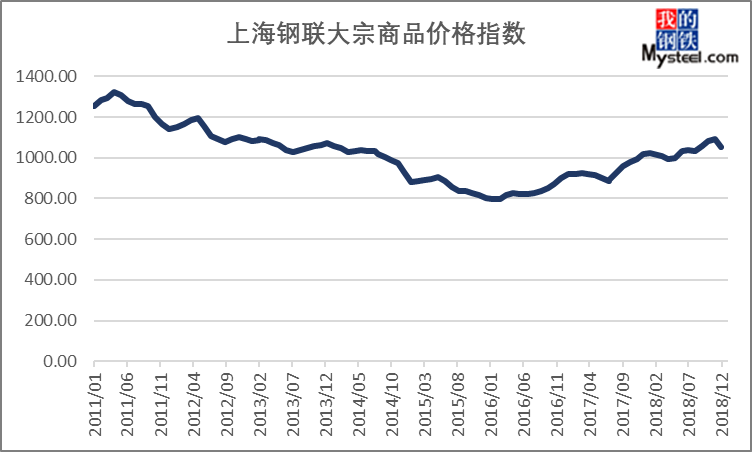

2018年11月,上海钢联中国大宗商品价格指数(MyBCIC)终值为1050.86,环比下跌3.84%,结束连续四个月上涨态势;同比上涨5.7%,涨幅明显收窄。

(图表1) 上海钢联中国大宗商品价格指数(MyBCIC)

(资料来源:钢联数据)

宏观分析:

国外方面,受累于全球主要央行收紧货币政策及贸易摩擦升温,2018年以来全球经济复苏有放缓迹象,全球主要经济体中仅美国的经济增速出现加快的趋势。不过,12月4日美国国债收益率2年期为2.80%,5年期为2.79%,两者的利率差低于0(倒挂现象),引发市场担忧整体利率曲线逼近倒挂经济进入衰退周期。欧元区三季度经济表现疲软,11月制造业PMI初值51.5,创30个月新低。为缓解欧元区退出QE后市场压力,欧央行或推新一轮“定向长期再融资操作”(TLTRO)。展望未来,有见于全球贸易摩擦或升温,新兴市场国家资本大量外流,以及经济和政治政策的高度不确定性,预期2019年全球经济增长或放缓。

国内方面,11月中国制造业PMI指数50%,创2016年8月以来最低值,经济景气度再度延续回落,经济整体下行压力有所增大。各主要指标大多回落,其中生产、新订单、进口指数延续回落,表明供需扩张动能进一步放缓,新出口订单指数持续位于荣枯线之下,全球经济增长动能萎缩与贸易摩擦负面影响犹存。原材料购进价格和出厂价格指数均大幅回落,企业利润再度承压,PPI将有所回落,但原材料购进价格跌幅大于出厂价格,将使上游价格对中下游利润的挤压略有缓和。大型企业扩张态势放缓,中小企业仍位于荣枯线以下。总体来看,PMI延续回落,供给需求均延续下行,价格指数回落明显,经济仍面临较大下行压力,但建筑业新订单和业务活动指数的回升表明基建已有所发力,叠加中美领导人同意暂缓加征新的关税,中美贸易摩擦短期将迎来阶段性缓和,后期经济下行压力或略有趋缓。

细分行业情况:

环比来看,11月钢铁、能源、有色、基础化工、橡胶塑料、造纸、纺织等7个大宗商品行业价格指数下跌,农副价格指数波动不大,建材价格指数涨势明显。

同比来看,11月7个大宗商品行业价格指数上涨,钢铁、有色价格指数下跌。其中,建材价格指数涨幅最大,呈双位数增长。

(图表2) 分行业指数涨跌幅对比

(资料来源:钢联数据)

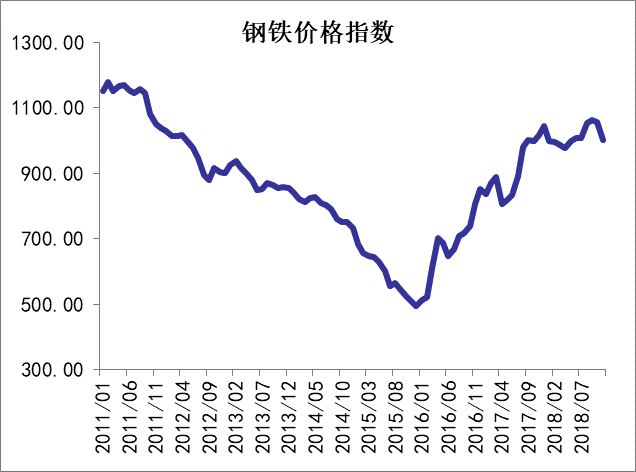

11月钢铁价格指数为1001.58,环比下跌5.21%,同比下跌1.47%。

11月钢价走出快速、大幅下跌的态势,钢材综合价格指数月环比下跌14.13%,分品种看,长材价格指数下跌14.64%,扁平材价格指数下跌13.45%;铁矿石综合价格指数月环比下跌14.21%,跌幅超出预期。

12月钢铁市场,由于此前大超预期的快速、大幅下跌,信心普遍遭受极大的打击,在供需两端没有显著的不对称利好出现,钢价虽有反弹但要扭转态势仍面临压力。

(图表3)钢铁行业价格指数

(资料来源:钢联数据)

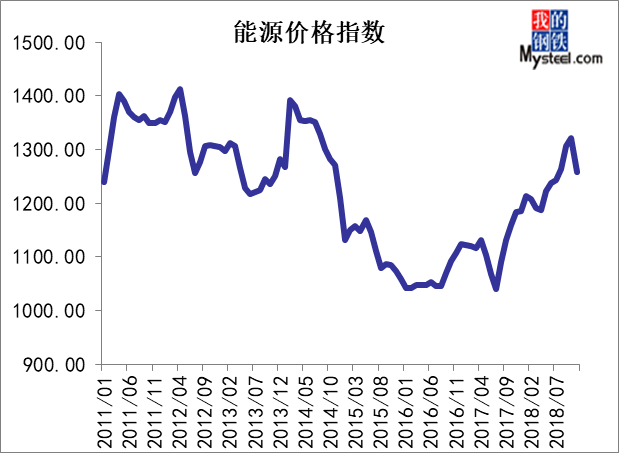

11月能源价格指数为1258.64,环比下跌4.78%,同比上涨6.30%。

11月国际油价大幅下行,美国原油产量创历史新高、全球供应过剩的忧虑和需求前景转淡是主要利空因素。预计2018年12月国际油价或先涨后稳,OPEC关于减产的政策描述较为重要,但整体偏弱氛围或将延续。WTI价格或在49-57美元区间运行,布伦特或在57-66美元区间内运行。

11月份,国内煤市整体高位回落。动力煤市场呈旺季不旺的态势,煤价延续弱势下行趋势。炼焦煤市场整体高位运行,主流市场价格均有不同程度上涨,直至月底焦炭大幅回落后,高价焦煤资源出现小幅跟跌情况。喷吹煤市场涨跌互现,11月钢材市场大幅下跌,钢厂开始压缩成本,下行压力暂未传导到喷吹市场。

(图表4)能源行业价格指数

(资料来源:钢联数据)

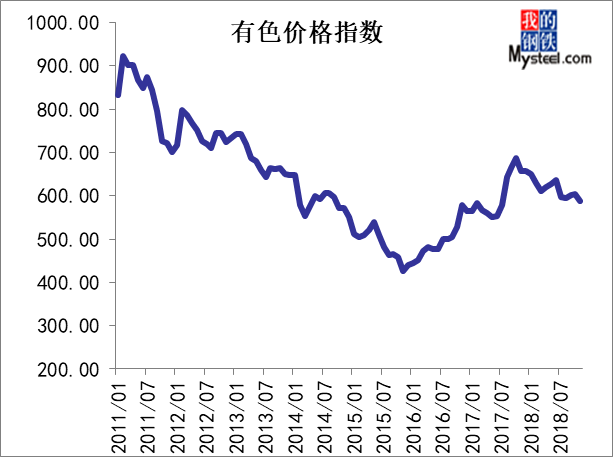

11月有色价格指数为587.74,同比下跌10.56%,环比下跌2.70%。

11月有色价格呈现宽幅震荡,月初价格上涨明显,但随后持续下跌。11月,中美经贸虽并不强烈,但市场担忧情绪犹在,且部分观点认为美国不会轻易放弃,目前的宁静有可能是贸易摩擦加剧的前兆,因此市场悲观情绪蔓延。

进入12月,消息面上中美经贸压力有所缓解,G20峰会结束之后,市场频繁曝出利好消息,但实际现货市场依然谨慎。基本面海内外的差别较大,国内库存压力自10月起也逐渐体现,冶炼产出的恢复以及新增产能的释放和下游疲软的消费成为矛盾点;海外方面,LME库存不断下降对价格有所支撑,但是未来预计隐性库存在11-12月会有所释放,显性库存有望得到补充,供应紧张的问题会得到缓解。整体而言,预计未来12月宏观面上的走势或将引导行情大起大落,预计价格呈现一个先扬后抑的走势,但整体依旧看弱为主。

(图表5)有色金属行业价格指数

(资料来源:钢联数据)

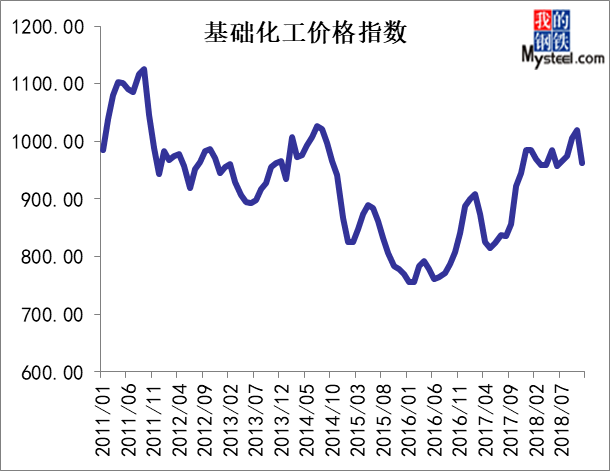

11月基础化工价格指数为962.86,同比上涨1.88%,环比下跌5.50%。

本月甲醇市场持续走低。月初期货的接连跳水以及下游工厂停工的背景下,现货市场呈现加速下跌趋势,市场买涨不买跌,下游按需补库,运费波动幅度较大。企业出货情况一般,成交气氛清淡,企业库存较上月有有增加。展望后期,国际原油及其他大宗化工产品持续走低,配合国内处于下行通道的经济环境,外围整体偏弱,甲醇系统性风险持续存在,预计12月行情延续偏弱震荡走势。

(图表6) 基础化工行业价格指数

(资料来源:钢联数据)

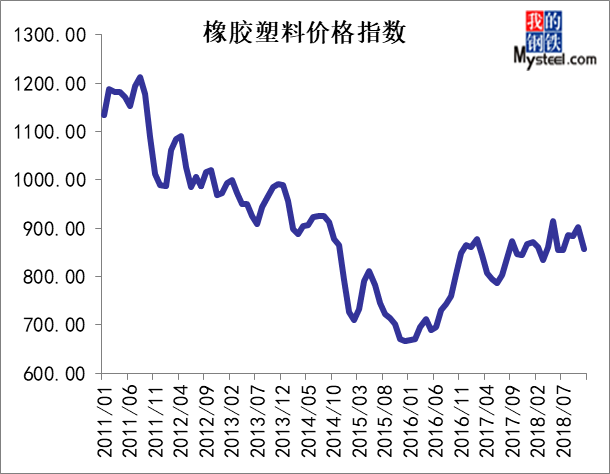

11月橡胶塑料价格指数为857.87,同比上涨1.62%,环比下跌4.87%。

本月天然橡胶现货价格小幅下挫。主要拖累因素是:泰国等主产国处于旺产期,产量不断释放,全球产量供应更加充裕,国内库存在10月份小幅下滑后11月份重回涨势,高位库存压力叠加新胶产量进一步推升供应,下游轮胎行业临近年底资金更趋紧张,轮胎厂采购维持刚需为主,加上1811合约交割,1901合约大幅升水现货,在现货价格上涨乏力的情况下,1901合约存在回落以缩减价差预期,多重因素共同拖累天然胶价格下跌。

展望后期,虽然云南和海南产区将陆续停割,但是泰国等主产国12月依旧处于割胶旺季,而随着天气渐冷、中美贸易争端持续、欧盟对我国轮胎“双反”等将拖累轮胎厂开工受限,人民币混合胶跌破10000元/吨后依旧没有调动轮胎厂采购积极性,加上年底资金收紧,轮胎厂采购仅限维持刚需,小批量采购为主,叠加青岛保税区库存存在继续上涨迹象,预计12月国内供需矛盾继续激化,但是受成本支撑,预计12月天然橡胶价格小幅下跌。

(图表7)橡胶塑料行业价格指数

(资料来源:钢联数据)

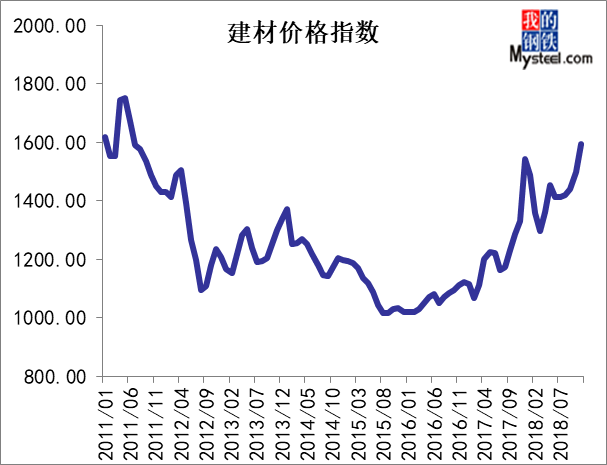

11月建材价格指数为1594.73,同比上涨19.82%,环比上涨6.45%。

11月上海水泥价格持续攀升,月末高标主流现金报价在580-640元/吨之间,市场一线企业425级散装挂牌价640元/吨,实际成交20-30元/吨空间可议价;二线企业报价580-630元/吨;低标散装500元/吨左右。商家反馈来看水泥的高标散装销量一般,低标抢手,加上上游发运造成资源紧缺,厂家和中转库商家的库存均在低位运行。

(图表8)建材行业价格指数

(资料来源:钢联数据)

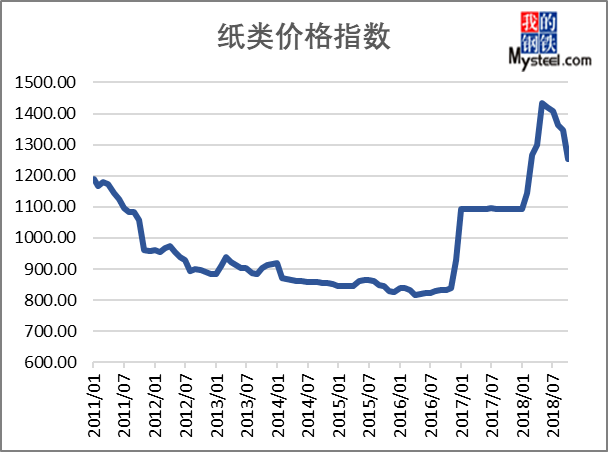

2018年11月造纸价格指数为1119.51,环比下跌10.77%,同比上涨2.33%。

进入11月份,包装用纸市场继续下跌。由于国内经济下行压力加大及出口贸易导致包装用纸需求萎缩等因素影响,今年造纸和纸制品业产成品存货同比增长30%以上,预计今年造纸行业生产和消费总量将会出现减少。

秋冬季各项污染检查络绎不绝,环保严查开始启动,大多中小厂家均有停机停产可能。各地纸厂成品纸库存仍处高位,因此废纸需求方面将是大打折扣。而瓦楞原纸方面下游需求也是一直处于低迷状态,一方面中美贸易摩擦打压纸包装需求,另一方面,受到国家提倡绿色包装的影响,一些用户放弃传统纸箱,因此纸价上涨动力并不充分。预计未来价格还是可能涨少跌多,整体行业进入震荡调整阶段。

(图表9)造纸行业价格指数

(资料来源:钢联数据)

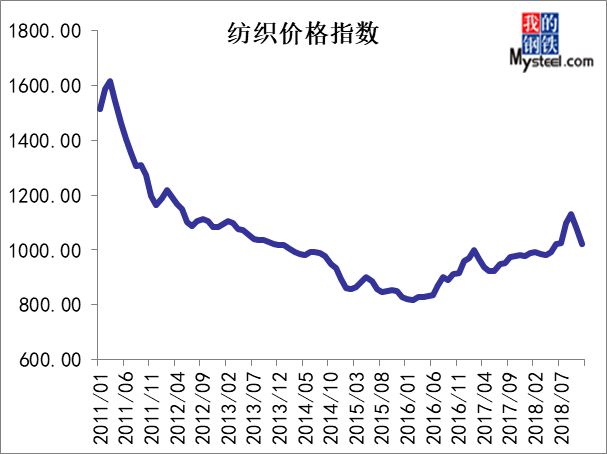

11月份纺织价格指数为1023.25,环比下跌5.70%,同比上涨4.34%。

11月份虽有主流供应商回购的支撑,但PTA市场价格仍在下行的通道中。全球股市下跌,国内化工期货品种跟随下移,PTA市场价格也难逃此劫。年末将至,终端需求将陆续进入一个冬眠的状态,若无明显的利好支撑,短期内PTA市场价格维持弱势下行的态势。

(图表10)纺织行业价格指数

(资料来源:钢联数据)

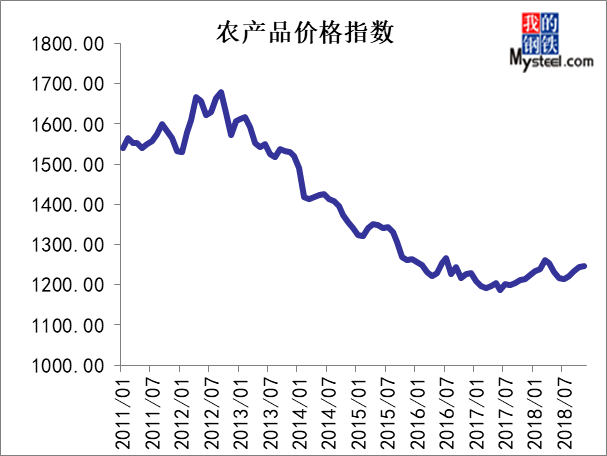

11月农产品价格指数为1246.25,同比上涨2.68%,环比上涨0.07%。

11月国内大豆期货主力合约价格延续上月的单边下挫行情,当月大跌231,跌幅6.44%,报收于3355。CBOT大豆主力合约则延续此前的反弹上行态势,涨41.6,涨幅4.89%,报收于893.2美分/蒲,11月美豆期价的表现明显好于国内大豆期价。随着月底G20峰会期间中美双方领导人释放较为积极的和谈信号,中美贸易摩擦暂未继续升级。后市关注中美贸易谈判进展,如果谈判顺利,中国恢复此前的采购美豆节奏,美豆借此实质利好,料继续冲高上行,有望回到950美分/蒲一线。但本年度美豆丰产格局不容小视,因正视基本面的压力。

11月份连盘玉米期货呈先扬后抑走势。产区玉米收割期延后,推迟新季玉米大量上市时间,市场以陈粮供应为主,农民惜售叠加汽运紧张,导致现阶段玉米仍未有集中上量,玉米价格继续呈现走强态势。反观华北地区,玉米季节性上量渐渐增多,用粮企业厂门到货量明显增加,部分企业试探性的小幅下调收购价格。

(图表11)农产品行业价格指数

(资料来源:钢联数据)

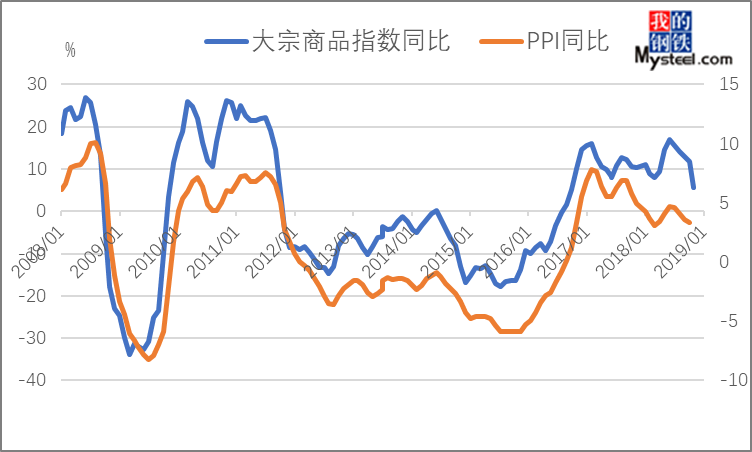

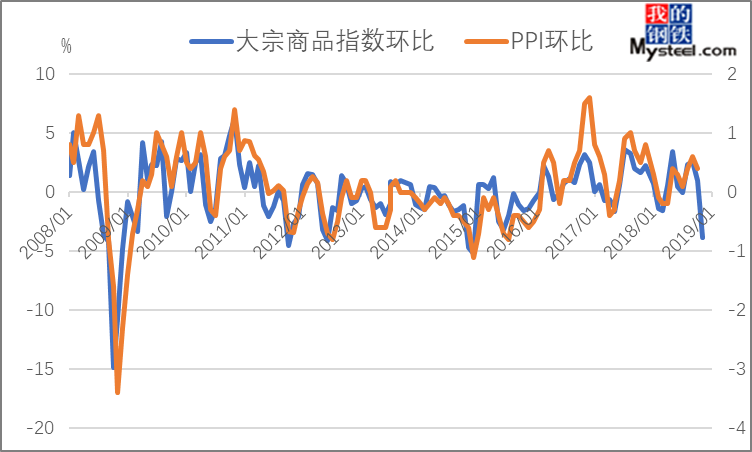

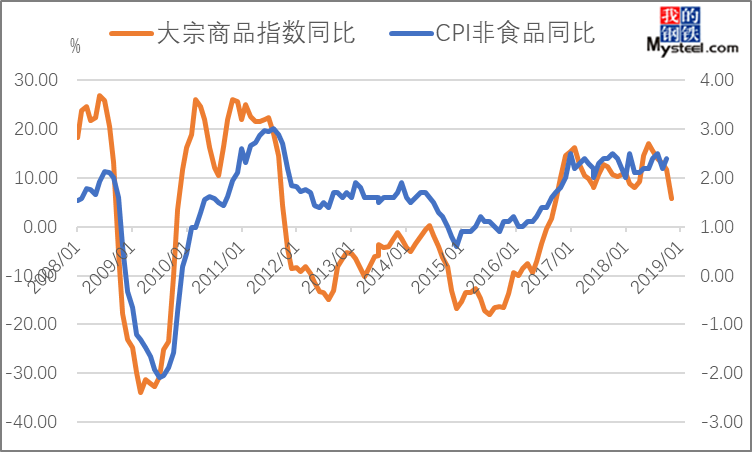

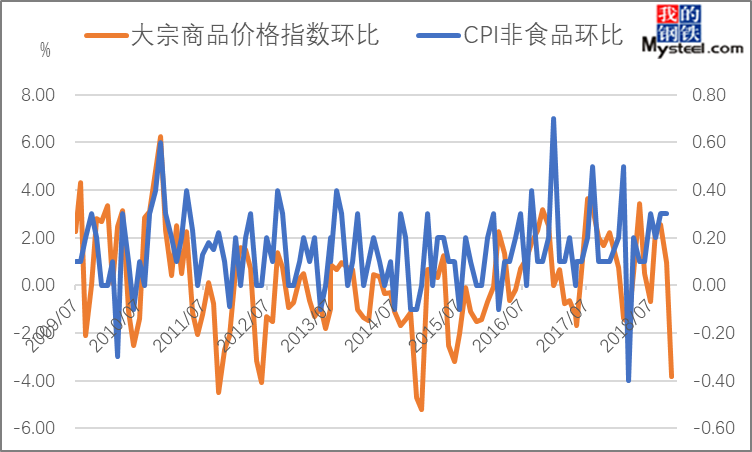

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

(图表12)MyBCIC与PPI同比走势

(图表13)MyBCIC与PPI环比走势

(图表14)MyBCIC与CPI非食品同比走势

(图表15)MyBCIC与CPI非食品环比走势

(资料来源:钢联数据)

11月中国制造业PMI指数50%,创2016年8月以来最低值,经济景气度再度延续回落,经济整体下行压力有所增大。从下游来看,基建行业有所复苏,房地产投资增速继续回落,但新开工面积仍维持高增速、汽车行业陷入低迷,工程机械、造船维持稳中有增。总之,11月建筑业新订单和业务活动指数的回升表明基建已有所发力,叠加中美领导人同意暂缓加征新的关税,中美贸易摩擦短期将迎来阶段性缓和,后期经济下行压力或略有趋缓。预计12月大宗商品价格指数震荡调整。

资讯编辑:严敏 0701-2162365 资讯监督:乐卫扬 0701-2162359免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。