здДгРзТќажЕмЕЙБеКѓЃЌН№ШкЮЃЛњвбОЙ§ШЅСЫ10ФъЁЃдк2017ФъЪРНчЛЙдкЛЖКєШЋЧђОМУвбОЛиХЏЃЌН№ШкЮЃЛњЕФвѕгАвбОНЅааНЅдЖЃЌЕЋЪЧЕНСЫ2018ФъЫцзХУРЙњЗЂЖЏСЫЪРНчЗЖЮЇФкУГвзеНвдМАУРСЊДЂГжајЩ§ЯЂЃЌаТаЫЪаГЁЛѕБвГіЯжСЫДѓЗљЕФБсжЕЃЌЭЌЪБвтДѓРћеЎЮёБЌЗЂжиШМЪаГЁЖдгкХЗеЎЮЃЛњЕФЕЃгЧЁЃ

ОЁЙмЪаГЁвбОДг10ФъЧАЕФЮЃЛњжаМГШЁСЫКмЖрЃЌЕЋЪЧвРШЛгаКмЖрЕФНЬбЕдкжибнЃЌетвВЮЊЮвУЧЫМЫїШчКЮСЂзуЪаГЁЬсЙЉСЫОбщЁЃ

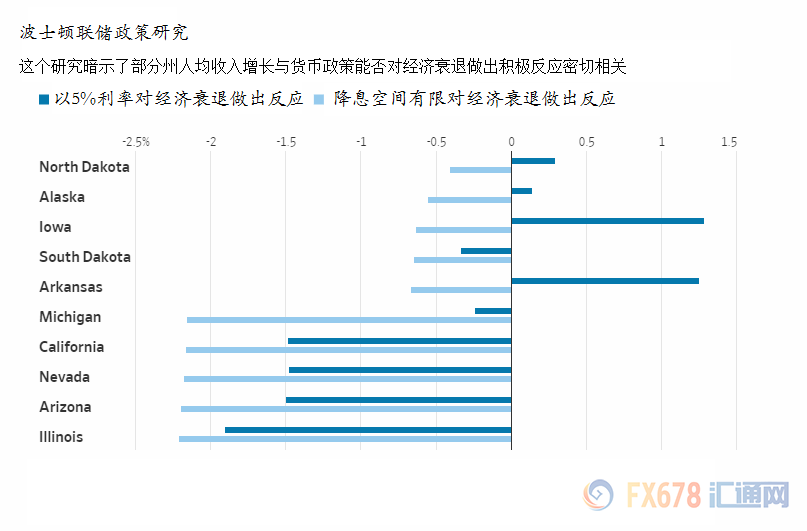

ВЈЪПЖйСЊДЂЃКЛѕБвЛКГхКФОЁЃЌЖдЯТвЛДЮЕФЫЅЭЫБэЪОЕЃгЧ

дквЛГЁОМУЫЅЭЫжаЃЌУРСЊДЂЭЈГЃЛсПМТЧДѓЗљНЕЯЂ5%ЁЃЕЋЪЧУЛгаетбљвЛИіЛКГхНЋЛсЗЂЩњЪВУДЃЌУРСЊДЂЕФзюаТвЛЯюбаОПе§зХблгкЬНЬжЦфгАЯьЁЃ

ЮЊЪВУДУРСЊДЂвЛжБдкВЛЙЫвЛЧаЕФМгЯЂЃЌЦфжаЕФРэгЩжЎвЛОЭЪЧЫћУЧЯЃЭћЫЅЭЫЕФГхЛїРДСйЪБЃЌЫћУЧгазуЙЛЕФПеМфРДгУгкНЕЯЂЁЃвЛАуЖјбдЃЌУРСЊДЂЛсПМТЧНЕЯЂ5%ЃЌЕЋПЩЯЇЕФЪЧЯТвЛДЮОМУЮЃЛњРДСйЕФЪБКђЃЌетИіЛКГхНЋВЛИДДцдкЁЃ

ВЈЪПЖйСЊДЂЕФвЛЯюЪ§ОнФЃФтЯдЪОЃЌШчЙћУРСЊДЂВЛФмЙЛАДеее§ГЃЕФЗљЖШНјааНЕЯЂЃЌФЧУДЫљдьГЩЕФгАЯьНЋЛсВЛГЩБШР§ЕФЖдВПЗжжндьГЩГхЛїЁЃ

ЛЊЖћНжШеБЈдјШчДЫБЈЕРЫЕЃЌШчЙћУРСЊДЂвЛЯЕСаЛѕБвеўВпЙЄОпЪмЕНЯожЦЃЌФЧУДУРЙњЕФИїжнНЋЛсУцСйКмДѓЕФЮЃЛњЁЃ

“ВЈЪПЖйСЊДЂжїЯЏТоЩИёТзШЯЮЊЛѕБвЛКГхвбОКФОЁЁЃЫћБэЪОЃЌдкЙ§ШЅЕФ10ФъРћТЪЕФДѓЗљЯТНЕвтЮЖУРСЊДЂдкКФОЁЛѕБвЛКГхКѓНЋЛсЖрДЮОРњЛѕБвЛКГхВЛзуЕФЪТМўЃЌЖјВЛЪЧЫћУЧЫљШЯЮЊЕФвЛДЮадЪТМўЁЃ”

“ТоЩИёТзКЭЫћЕФЭЌСХдМКВ·ЦЄПЫвдМАНмИЅРя·ЭМЬиЖћдкНјаавЛДЮЪдбщЪБЗЂЯжОМУЫЅЭЫПЩФмЛсЖдДЋЭГЕФЛѕБвеўВпВњЩњгАЯьЃЌЕЋУРСЊДЂПЩвдНЋЖЬЦкЛљзМРћТЪЯТЕї5%РДАкЭбЖдОМУЕФГхЛїЁЃ”

“дкетжжЧщПіЯТНЋУцСйСНжжбЁдёЁЃЕЋЪЧЮоТлЪЧЛљгкФФвЛжжбЁдёЃЌЛѕБвеўВпЖМВЛФмзіГіЭъећЕФЛигІЃЌвђЮЊУРСЊДЂдкМйЩшЕФЮЃЛњЕНРДжЎЧАНіНіжЛНЋРћТЪЬсЩ§жС2%ЁЃЖјСэвЛжжбЁдёЃЌМДУРСЊДЂМФЯЃЭћгкжнеўИЎвдМАСЊАюВЦеўЛКГхРДгІЖдОМУЫЅЭЫЃЌЕЋЪЧгЩгкетИіЬхЯЕЩадкНЈЩшжаЃЌзюжевВЮоЗЈГадиЫЅЭЫЫљДјРДЕФгАЯьЁЃ”

ВЛЙ§ВЈЪПЖйСЊДЂЕФЫуЗЈЪЧДцдквЛЖЈЕФОжЯоадЕФЃЌДгЩЯЭМПЩвдПДГіЃЌгЩгкИїИіжнЕФЧщПіВЛЭЌЃЌвђДЫЛѕБвеўВпЛКГхЖдгкОМУЫЅЭЫЕФЗДгІвВИїВЛЯрЭЌЁЃ

ЕЋЪЧетКЭжЎЧАЪаГЁжаЫљДЋДяЕФЙлЕувЛжТЃЌФЧОЭЪЧЖЬЪБМфУРСЊДЂЖЬЪБМфгІЕБДІМгЯЂжмЦкжаЃЌ2008ФъУРЙњФмЙЛКмПьДгОМУЮЃЛњжаИДЫеЙ§РДжївЊЕУвцгкИпРћТЪЃЌетвВЮЊКѓЦкАТАЭТэеўИЎЕФСПЛЏПэЫЩЦЬЦНСЫЕРТЗЁЃетПЩвдНтЪЭЮЊЪВУДНёФъвдРДУРСЊДЂЦШЧаЯывЊМгЯЂЁЃ

ЕЋЮЪЬтЪЧЃЌФПЧАУРСЊДЂЕФРћТЪЛЙДІгквЛИіЯрЖдНЯЕЭЕФЫЎЦНЃЌМДЪЙДяЕНСЫжаадРћТЪЃЌвВжЛФмДяЕН3%ЃЌЖјдк3%жЎКѓЪЧЗёашвЊМгЯЂЕФЮЪЬтЩЯЃЌУРСЊДЂФкВПвбОЗЂЩњСЫУїЯдЕФЗжЦчЁЃБШШчбЧЬиРМЬиСЊДЂжїЯЏВЉЫЙЕйПЫШЯЮЊгІЕБдкЕНДяжаадРћТЪКѓОЭЭЃжЙМгЯЂЃЌЖјжЅМгИчСЊДЂдђШЯЮЊУРСЊДЂгІИУМгЯЂжСТдИпгкжаадРћТЪЩЯЗНЃЌМД3.25%зѓгвЁЃ

ОЁЙмНёФъЫФДЮМгЯЂЪЧДѓИХТЪЪТМўЃЌЕЋЪЧ2019ФъНЋЛсМгЯЂМИДЮШдЪЧЮДжЊЪ§ЃЌвВЪЧИїУРСЊДЂЙйдБЗжЦчЕФНЙЕуЁЃФПЧАЪаГЁЕФЦеБщдЄЦкЪЧМгЯЂСНДЮЃЌЕЋЪЧДгУРСЊДЂЕФМгЯЂТЗОЖРДПДНЋдк2019ФъМгЯЂ3ДЮЃЌИпгкЪаГЁЕФвЛАудЄЦкЃЌетвВГфЗжЯдЪОСЫУРСЊДЂФкВПдкМгЯЂЮЪЬтЦЋгЅЕФСЂГЁЁЃ

ХЗеЎЮЃЛњРДдДгкХЗдЊЧјФкВПЕФЪЇКт

гыДЫЭЌЪБЃЌЪгНЧзЊЯђХЗжоЗНУцЁЃзд2008ФъН№ШкЮЃЛњвдРДЃЌХЗеЎЮЃЛњЕФБЌЗЂЪЙЕУХЗжоОМУЩюЯнФрЬЖЃЌОЁЙмХЗжобыаавбОзХЪжзМБИЭЫГіПэЫЩЃЌЕЋЪЧНќЦкФбУёЮЃЛњгаЬЇЭЗЕФМЃЯѓПЩФмЛсдйДЮЭЯРлХЗдЊЧјЕФОМУЁЃ

ЛиЙЫ2008ФъЃЌХЗдЊЧјЕФИНТђЛиРћТЪЮЊ4%ЃЌЛѕБвЛКГхВЛШчУРСЊДЂдњЪЕЃЌгыДЫЭЌЪБХЗеЎЮЃЛњЕФБЌЗЂМгОчСЫХЗжоОМУЕФЭЧЪЦЃЌгЩгкЕЅвЛЙњМвВЛОпБИЛѕБвБсжЕЕФШЈРћЪЙЕУКмЖрЙњМвЮоЗЈЭЈЙ§ЛѕБвБсжЕРДЛКНтЙњФкЕФОМУЮЃЛњЃЌЕМжТЮЃЛњНјвЛВНЖёЛЏЁЃ

ВЛЙ§Г§ДЫжЎЭтИќжЕЕУЩюЫМЕФЪЧХЗдЊЧјЕБЧАвдЕТЙњЮЊжїЕМЕФОМУФЃЪНЁЃдк2008ФъЃЌХЗдЊЧјЕФОГЃеЫЛЇЕФГрзжеМGDPЕФ1.5%ЃЌЕЋЪЧЭЌЪБЦкЕТЙњЕФОГЃеЫЛЇгЏгрдђДяЕНСЫ5.5%ЁЃ

етЪЧЪаГЁиЈЙХВЛБфЕФЕРРэЃЌЦНКтвтЮЖзХгаађЃЌЪЇКтНЋЛсгУБШНЯЭДЕФЗНЪНРДЛиЙщЦНКтЁЃЪТЪЕЩЯЃЌДгФЧЪБЦ№ЃЌЕТЙњгІЕБЛЈИќЖрЕФЧЎЃЌХЗжоЦфЫћЙњМвдђгІИУДЂаюИќЖрЃЌЛЈИќЩйЕФЧЎРДЛжИДЦНКтЁЃвђЮЊЕТЙњЕФОоЖюгЏгрКмДѓГЬЖШЩЯЙщЙІгкХЗдЊЧјЦфЫћЙњМвЕФОоЖюГрзжЃЌЕТЙњЖдгкВњЦЗЪфГіЕФФмСІКмЧПЃЌЖјЦфЪфГіЕФЕквЛеОдђЪЧХЗдЊЧјЙњМвЃЌетОЭЕМжТКмЖрХЗдЊЧјЩюЯнеЎЮёФрЬЖЕФЪБКђЃЌДѓБЪЕФВЦИЛШДСїЯђСЫЕТЙњЁЃ

ЕЋЪЧВЛавЕФЪЧетжжзДПізюжеУЛгаЕУЕНФцзЊЃЌ2009ФъХЗеЎЮЃЛњШчЦкЖјжСЁЃЕЋЪЧе§ШчТэЬЋРэТлЫљбдЃЌетжжЪЇКтдкВЛЖЯЕФМгОчЁЃХЗеЎЮЃЛњКѓВЛОУЃЌЕТЙњЕФОГЃеЫЛЇгЏгрвбОДяЕНСЫGDPЕФ8%ЃЌетЕМжТСЫХЗжоФкВПЪЇКтЕФМгОчЁЃ

ЪТЪЕЩЯЃЌетвВЪЧНќЦквтДѓРћеЎЮёЮЃЛњЕФЧАезЁЃвђЮЊЭЈЙ§ДѓСПЕФЪ§ОнЗжЮіЮвУЧПЩвдЕУГіЃЌЕижаКЃЙњМвЕФЙњФкашЧѓвЛжБДІгкЦЃШэЕФзДЬЌЃЌЕЋЪЧФПЧАХЗдЊЧјзмЬхЕФгЏгрвбОДяЕНСЫGDPЕФ3.5%ЃЌЪЇКтдйДЮГіЯжЃЌвВдйДЮЧУЯьСЫОЏжгЁЃ

зЪбЖБрМЃКЭѕЕЄ 0701-2162359 зЪбЖМрЖНЃКеХЖЫ 021-26093430Утд№ЩљУїЃКБОЮФРДдДгкЭјТчЃЌАцШЈЙщдзїепЫљгаЃЌЧвНіДњБэдзїепЙлЕуЃЌзЊдиВЂВЛвтЮЖзХMysteelдоЭЌЦфЙлЕуЃЌЛђжЄУїЦфФкШнЕФецЪЕадЁЂЭъећадгызМШЗадЃЌБОЮФЫљдиаХЯЂНіЙЉВЮПМЃЌВЛзїЮЊжБНгОіВпНЈвщЁЃзЊдиНіЮЊбЇЯАгыНЛСїжЎФПЕФЃЌШчЮовтжаЧжЗИФњЕФКЯЗЈШЈвцЃЌЧыМАЪБгыMysteel 021-26093490СЊЯЕгыДІРэЁЃ