在钢厂限产风暴的带动下,7月份钢价大涨160元/吨,8月份似有愈演愈烈之势,先是月初河北南都限电致轧材生产大幅减量,11日唐山市丰南区将钢企限产比例从20%-37.1%提升至高炉限产比例50%,且禁止出现闷炉代替停炉。预计供应量继续减少的预期,是市场炒作的主要诱因,建材库存持续减少更是坚定了市场看多的决心,下面让我们从供应角度来拆解当时京津冀市场现状。

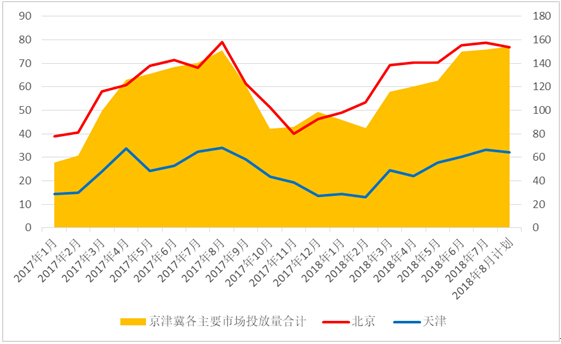

一、钢厂投放量依然维持高位

在建材高利润的情况下,钢厂虽然加大了限产力度,但通过添加废钢投放比例,或调整产品结构,实际对建材的影响量较小。从图一京津冀建材钢厂的投放量可以看到,8月京津地区的投放微降,而京津冀的总体投放量依然处于上升之势。

刨除运费后,由于与华南市场的价差较小,钢厂虽然提出了南下的计划量,但实际仍以周边市场投放为主。量价齐升,实际是得到市场认可的,且并没有持续暴涨,而是震荡上行的态势。市场存货的心态也是较为谨慎的,价格在分歧中持续创出新高。

二、市场库存维持低位

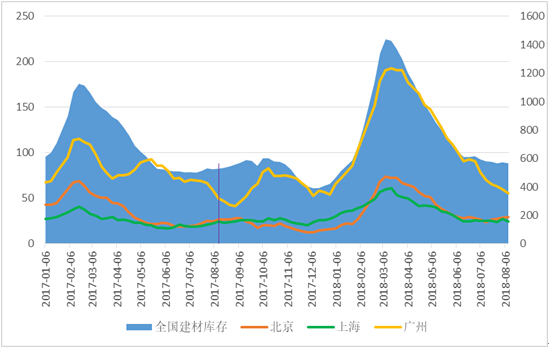

全国建材库存与广州库存走势较为相似,均是持续下行的态势,且下降速度较快,而北京和上海市场库存,六月份至今则一直处于低位震荡。北京与上海的价差在100元/吨左右,而与广州的价差偏小,抑制了资源南下,见图二。

图二 全国与北京、上海、广州市场建材库存对比

进入8月份后,北京市场河钢18/25/28mm等部分规格紧缺的情况依然明显,二线钢厂资源却较为充裕,规格齐全,但二线钢厂强势拉涨,价格与河钢贴近,价格优势确实,对市场资源分流有一定影响。

三、钢厂开工率下降不明显

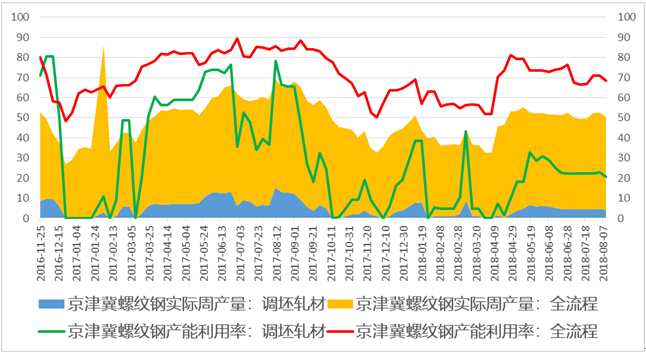

从下图三钢厂开工率和产量情况可以看出,钢企限产对螺纹产量的影响并不明显,仍以炒作预期为主,而市场库存维持低位也给我们可操作的空间。卷螺差进入负基差也验证了下半年螺强卷弱的预期,钢厂排产也有向长材倾斜的情况。

图三 京津冀螺纹钢厂钢产能利用率和产量情况

8月份唐山钢企高炉限产力度提高,且部分二线钢厂将试轧不穿水螺纹,预计供应量将小于月初计划,现货市场供需继续维持平衡态势。

市场淡季不淡,高炉企业吨钢利润已经上升至1200元/吨左右,且较板材利润高出100元/吨,将刺激钢厂产量向长材倾斜。在市场心态已经完全转变为乐观后,我们也要防范短期的调整风险,不可过分追高。首先,期螺已高于现货市场价格,去年两次爆炒,现实升水后,都有一波回落,今年现货能否顶住压力,还需要基本面的配合;其次,二线钢厂指导价格高于河钢,刨除优惠后,虽然低于河钢售价,但价差过小,在一定程度上限制了成交;再次,虽然钢厂限产,但是对建材的影响较小,而实现的涨幅却是最大的。另外,贸易战对金融市场的影响亦不容忽视,暴涨背后,我们仍需保留一分谨慎,进入9月旺季前,部分商家确有备货的意向,也会限制市场的调整空间。(Mysteel.com资讯部编辑,请勿转载)

资讯编辑:郝萌 010-57930608 资讯监督:刘滨 010-57930668免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。