ИХРРЃК7дТИжХїЪаГЁдкЯждкПДРДвбЪЧРЯЩњГЃЬЌЃЌНЫеЕиЧјаьжнИДВњВЛМАдЄЦкЃЌЛЊББЕиЧјМЬЬЦЩНжЎКѓЃЌКЊЕІЁЂЩНЮїЫФЪаТНајНјШыЯоВњНкзрЃЌОнЭГМЦЬЦЩНЕиЧј7дТЗнУїШЗЕФЛЗБЃЯоВњеўВпГіЬЈ8ДЮЁЃНижЙ7дТ31ШеЃЌЬЦЩНИжХїГіГЇБЈ3820дЊ/ЖжЃЌдТБШеЧ220дЊ/ЖжЃЌЬЦЩНИжХїзїЮЊШЋЙњИжХїМлИёЕФ“ЗчЯђБъ”ЃЌИїЕиИњеЧЗљЖШОљдк200дЊ/ЖжвдЩЯЁЃФПЧАЬЦЩНЕиЧјдкЙЉгІЪеНєЕФГжајгАЯьЯТЃЌИжХїЪаГЁДІгкМлИё“еЧЩљ”ВЛЭЃЃЌИжХїВжДЂПтДцРлеЧЃЌЯТгЮдўВФЦѓвЕЭЃИДВњЦЕЗБЕФОГЕиЃЌРлИпЕФМлИёМАПтДцЪЧЗёЖдИжХїМлИёМЬајЩЯаадьГЩзшСІ,8дТЪаГЁгжНЋШчКЮзпЯђЃЌДгвдЯТЛљБОУцЛђПЩжЊЯЄвЛЖўЁЃ

вЛЁЂ7дТЙњМЪИжЪаЧїИпЕїећ

7дТЗнЙњМЪИжЪаЧїИпЕїећЁЃОнзюНќвЛжмЃЈ7дТ29Ше-8дТ5ШеЃЉЮвЕФИжЬњЭјЙњМЪИжМлжИЪ§ЯдЪОЃЌШЋЧђИжМлжИЪ§ЮЊ212.4ЃЌжмЛЗБШЩЯЩ§0.4%ЃЌдТЛЗБШЩЯЩ§1.23%ЁЃЦфжаБтЦНВФжИЪ§197.5ЃЌжмЛЗБШЯТНЕ0.05%ЃЌдТЛЗБШЩЯЩ§0.6%ЃЛГЄВФжИЪ§ЮЊ252.9ЃЌжмЛЗБШЩЯЩ§1%ЃЌдТЛЗБШЩЯЩ§2.06%ЃЛББУРЕиЧјжИЪ§234.6ЃЌжмЛЗБШЯТНЕ2.76%ЃЌдТЛЗБШЯТНЕ2.77%ЃЛХЗжожИЪ§168.5ЃЌжмЛЗБШЩЯЩ§1.46%ЃЌдТЛЗБШЩЯЩ§3%ЃЛбЧжожИЪ§ЮЊ235.7ЃЌжмЛЗБШЩЯЩ§0.99%ЃЌдТЛЗБШЩЯЩ§1.78%ЁЃ

ЭМ1ЃКжаЙњЗНХїгыЖРСЊЬхЗНХїГіПкМлИёЖдБШ

ЖўЁЂ3дТИжВФГіПкДѓЗљдіМг

2018Фъ3дТЃЌЮвЙњИжВФГіПк585.87ЭђЖжЃЌгыЩЯдТЯрБШдіМг20.87%ЁЃ3дТЗнЃЌЙњФкИжХїНјПкСПаЁЗљМѕЩйЁЂГіПкЪ§СПаЁЗљдіМгЃЌШчЯТЭМЫљЪОЃК

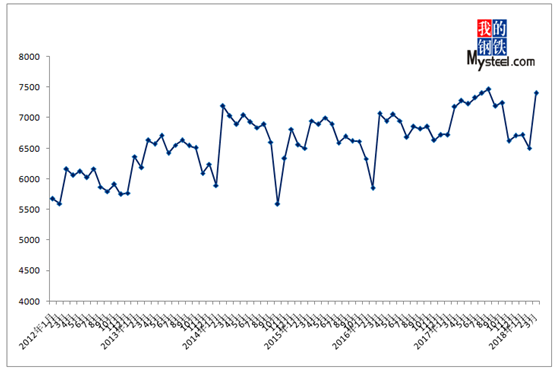

ЭМ2ЃК2011Фъ-2018ФъИжХїНјГіПкСПЖдБШЭМ

Ш§ЁЂ2018Фъ6дТЗнШЋЧђДжИжВњСПаЁЗљМѕЩй

2018Фъ6дТЗнЃЌШЋЧђ67ИіФЩШыЙњМЪИжЬњаЛсЭГМЦЕФЙњМвДжИжзмВњСПДяЕН1.514вкЖжЃЌгы5дТЯрБШМѕЩй1.95%ЃЛ2018Фъ6дТЗнжаЙњДѓТНДжИжВњСПЮЊ8019.6ЭђЖжЃЌгы5дТЯрБШМѕЩй1.15%ЁЃжаЙњВњСПеМШЋЧђВњСПЕФ52.98%ЁЃ

ЭМ3ЃК2012Фъ-2018ФъДжИжБэЙлЯћЗбСПЭМ

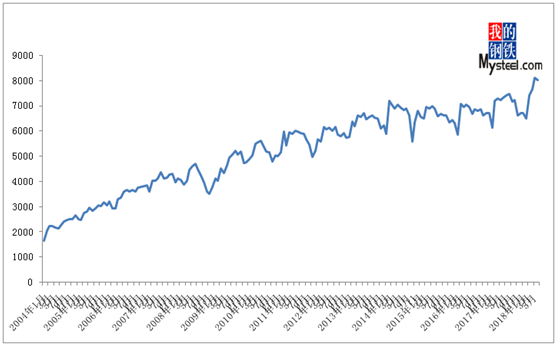

ЭМ4ЃК2004Фъ-2018ФъжаЙњДжИжж№дТВњСПЖдБШЭМ

ЫФЁЂ2018Фъ7дТЗнЙњФкжївЊЪаГЁЛиЙЫ

7дТЭГМЦШЋЙњ65МвбљБОИжХїСїЭЈЦѓвЕзЪдДзмСПЮЊ344.55ЭђЖжЃЌдТЛЗБШМѕЩй4.20%ЁЃЛЊББЕиЧјеМ70.13%ЃЌдТЛЗБШМѕ8.59%ЃЌЦфДЮЛЊЖЋЕиЧјеМ22.35%ЃЌдТЛЗБШді23.20%ЃЛЖЋББЕиЧјеМ2.61%ЃЌдТЛЗБШМѕ49.44%ЃЌЛЊжаЕиЧјеМ2.58%ЃЌЮїББМАЛЊФЯЕиЧјИїеМ1.31%ЁЂ1.02%ЁЃ

ећИі7дТЬЦЩНЕиЧјИжХїЙЉгІМѕСПЃЌЭЌЪБашЧѓЖЫЪмЛЗБЃеўВпгАЯьЃЌЯТгЮдўИжГЇМвЦЕЗБЭЃИДВњЃЌашЧѓвВгаМѕСПЁЃ7дТ27ШеЭГМЦЬЦЩНЕиЧјИжХїШеЭтТєСПдМ4.62ЭђЖжЃЌдТЛЗБШМѕ1.68ЭђЖжЃЌШеОљашЧѓСПдМ4.76ЭђЖжЃЌдТЛЗБШМѕ2.64ЭђЖжЃЌдкВжДЂЯжЛѕзЪдДГжајЭІМлЕФЧАЬсЯТЃЌИжХїЙЉгІгњЗЂЧїНєЁЃДгШЋЙњИжХїзЪдДЭЖЗХЧщПіПДЃЌ7дТЭЖЗХзмСПМѕЩйЃЌЗжЧјгђПДББМѕФЯдіЃЌЖЋББЁЂЩНЮїЁЂЬЦЩНЕШЕизЪдДМЬајЯђНЫеЕиЧјЧуаБЁЃ

ЭМ5ЃКЬЦЩНгыНЫеИжХїМлИёзпЪЦЖдБШ

ЃЈвЛЃЉИпТЏзмЬхзДПі

ОнЮвЕФИжЬњЭјзюаТЭГМЦЃЌ163МвИжГЇИпТЏПЊЙЄТЪ66.99%ЛЗБШЩЯЦкНЕ0.41%ЃЌВњФмРћгУТЪ76.25%ЛЗБШНЕ0.41%ЃЌЬоГ§ЬдЬВњФмЕФРћгУТЪЮЊ82.74%НЯШЅФъЭЌЦкНЕ8.39%ЃЌИжГЇгЏРћТЪ84.05%ЛЗБШГжЦНЁЃБОжмЕїбаЧщПіРДПДЃЌаТдіМьаоИпТЏ9зљЃЌИДВњИпТЏ4зљЃЌЬЦЩНЧјгђБОжмаТдіМьаоИпТЏ2зљЃЌЕЋБОжмЩеНсЯоВњТНајМѕЩйЃЌЬЦЩНЧјгђЬњЫЎВњСПГіЯжЦѓЮШЬЌЪЦЃЛаьжнЧјгђБОжмЕїбаЧщПіРДПДЃЌЧАЦкИДВњИпТЏвбОДяЕНТњВњзДЬЌЁЃЯТжмРДПДЃЌЗкЮМЕиЧјЛЗБЃМьВщашГжајИњНјЃЌФПЧАСЫНтЩТЮїИжЦѓИпТЏНЋНјШыТНајМьаозДЬЌЃЌећЬхПДШЋЙњЬњЫЎВњСПдЄМЦШдНЋГіЯжаЁЗљЯТНЕЁЃ

ЃЈЖўЃЉЬЦЩНЕиЧјЧщПі

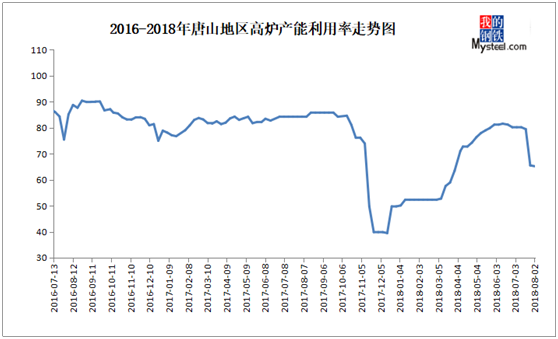

НижЙ8дТ2ШеЬЦЩНЕиЧј164зљИпТЏжага76зљМьаоЃЈКЌЭЃВњЃЉЃЌМьаоИпТЏШнЛ§КЯМЦ50880m³ЃЛгАЯьВњСПдМ105.05ЭђЖжЃЌВњФмРћгУТЪ65.18%ЃЌНЯЩЯжмНЕ0.31%ЃЌНЯЩЯдТЭЌЦкЯТНЕ14.99%ЃЌНЯШЅФъЭЌЦкНЕЕЭ19.03%ЃЌЬоГ§2016ФъШЅВњФмЬдЬИпТЏКѓВњФмРћгУТЪдМдк72.81%ЃЌНЯЩЯжмНЕ0.35%ЁЃ

ОнЮвЭјЕїбаСЫНтЃЌЬЦЩНЕиЧјИпТЏДѓВПЗжОљвбАДееЯоВњЩЯБЈЗНАИНјааСЫгааЇжДааЃЌБОжмИіБ№ИжГЇгааТдіМьаоИпТЏЧщПіЃЌећЬхПЊЙЄТЪМАВњФмРћгУТЪОљгааЁЗљЖШЯТНЕЁЃОнИњзйСЫНтЃЌКѓЦкШдгаВПЗжИпТЏЦѓвЕДцМьаоМЦЛЎЃЌгЩДЫдЄМЦЯТжмЬЦЩНИпТЏВњФмРћгУТЪШдгааЁЗљЯТНЕЕФПЩФмЁЃ

ЭМ6:2016-2018ФъЬЦЩНЕиЧјИпТЏВњФмРћгУТЪзпЪЦЭМ

ПтДцЗНУцЃК8дТ2ШеБОжмЬЦЩНжївЊВжПтМАИлПкЭЌПкОЖИжХїПтДц39.45ЭђЖжЃЌНЯЩЯжмЯТНЕ1.05ЭђЖжЃЌжмФкИжХїМлИёГжајРеЧЃЌЩЬМвЖрЛёРћГіПтЃЌЛЗБЃЯоВњГжајНјаажаЃЌВПЗжЩЬМвПДКУКѓЪаЃЌКѓајЩЬМвШдгаШыПтМЦЛЎЁЃ

ЭМ7ЃКЬЦЩНЕиЧјжївЊВжПтМАИлПкИжХїПтДцзпЪЦЭМ

ЮхЁЂдСЯЪаГЁ

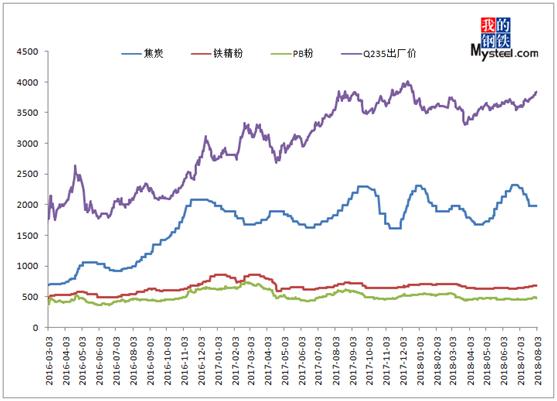

7дТЗнЬњПѓЪЏЪаГЁМлИёЯШвжКѓбяЃЌећЬхаЁЗљЩЯеЧЃЌМлИёДД4дТвдРДИпЕуЁЃ7дТMysteel62%АФЗлжИЪ§67.6УРдЊ/ЖжЃЌЛЗБШ6дТЕзећЬхЩЯеЧ3.15УРдЊ/ЖжЃЌЭЌБШЯТЕј6.25УРдЊЃЌдТФкВЈЖЏ5.1УРдЊЁЃдТГѕАФжожїСїЗлПѓНЯЮЊГфдЃЃЌЪаГЁЛюдОЖШЕЭЃЌМлИёе№ЕДЯТааЃЌЫцКѓвђГЩВФМлИёРеЧЃЌИжЦѓдСЯВЙПташЧѓдіМгЃЌдЖЦкЯжЛѕЪаГЁЛиХЏЃЌжИЪ§зпИпЃЌ7дТЯоВњЖддЖЦкЪаГЁМлИёГхЛїгаЯоЃЌдТЕзжИЪ§МлИёГхИпжСдТФк67.6УРдЊ/ЖжИпЕуЁЃ

ЭМ8ЃКЬЦЩНдСЯМАИжХїМлИёзпЪЦЖдБШЭМ

СљЁЂзмНс

7дТдкЛЗБЃеўВпЕФжїЕМзїгУЯТЃЌИжХїЙЉгІГжајМѕСПЃЌЖјЯТгЮдўВФЦѓвЕЖдИжХїашЧѓСПЭЌМѕЃЌЕЋдкИжХїТєЗНЪаГЁЕФНЛвзЛЗОГЯТЃЌдўВФЦѓвЕЮЊМѕЩйзЪН№еМгУМАНкдМГЩБОЖдХїСЯашЧѓСПЖрвджБЗЂзЪдДЮЊжїЃЛЖјЯжЛѕзЪдДМлИёМсЭІЃЌЕБЧАЖрЮЊЙњЦѓЁЂДѓаЭУГвзЩЬЕШЬзЦкБЃжЕВйзїЁЃСэЭтећИі7дТЬЦЩНМАЖЋББЁЂЩНЮїЕШЕизЪдДЖргаСїШыНЫеЕиЧјЃЌетИќЭЛЯдИжХїзЪдДЕФНєЧЮадЁЃНјШы8дТЛЗБЃеўВпГжајгАЯьЃЌЕЋТХДДаТИпЕФИжХїМлИёЖджеЖЫашЧѓЖјбдЛђзЬЩњПжИпЧщаїЃЌвЛЖЈГЬЖШЩЯНЋЪееЯТгЮГЩЦЗВФРћШѓПеМфМАГЩНЛСПЁЃСэЭт8дТЗнНЫеаьжнЕиЧјБОЕиИжГЇДцИжХїЙЉгІдіСПдЄЦкЃЌЖјашЧѓЖЫЪмЛѕБвеўВпЗХПэЁЂШЫУёБвЛуТЪжЙЕјЕШКъЙлУцгАЯьЃЌгаЭћЮШВНЛиЩ§ЁЃМђбджЎЃЌ8дТЗнЕФИжХїЪаГЁШдОпЧПЪЦадЃЌЕЋПжИпЧщаїЯТЕФНЛЭЖаФЬЌЛђЖдИжХїДѓЗљЩЯеЧаЮГЩзшСІЁЃ(Mysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊди)

зЪбЖБрМЃКжЃКщЮФ 021-26094320 зЪбЖМрЖНЃКЭѕУР 021-26093608Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ