概述:7月份在“环保”政策的接连推动下,京津冀建材市场淡季不淡,不但价格轻松突破六月份始终无法超越的4000元/吨整数大关,而且随后一路上扬,在月底突破今年高点再创新高,市场运行格局良好。具体情况如下:

一、价格变化

7月伊始,京津冀区域蓝天保卫战打响,在部分钢厂产线限产的消息推动下,市场价格轻松突破前期久攻不破的4000元/吨整数关口,随后市场价格一路上扬。在本轮价格上涨的过程中,钢厂限产、市场到货偏少的预期使得二线钢厂推涨积极性较高,可以说市场价格能够有所突破,钢厂的推涨功不可没,至月底,市场价格普遍涨至4150元/吨左右,全月累计涨幅200元/吨。

| 品种 | Bitmap 城市 价格 | 北京 | 天津 | 唐山 | 邯郸 | 全国均价 |

| 河钢20mm螺纹 | 7.31 | 4120 | 4140 | 4160 | 4190 | 4331 |

| 6.29 | 3960 | 3970 | 4040 | 4000 | 4142 | |

| 变化幅度 | 160 | 170 | 120 | 190 | 189 | |

| 河钢普通盘螺 | 7.31 | 4320 | 4350 | 4270 | 4250 | 4572 |

| 6.29 | 4130 | 4170 | 4120 | 4120 | 4388 | |

| 变化幅度 | 190 | 180 | 150 | 130 | 184 |

表1:京津冀主导建材市场价格周度变化(数据来源:钢联数据)

分区域来看,7月份京津冀各主导城市螺纹与盘螺涨幅均在100元/吨以上,其中螺纹涨幅略低于全国,而盘螺涨幅基本与全国一致。7月份国内建筑钢材市场螺纹钢均价涨幅为189元/吨,京津冀区域螺纹涨幅在160-190元/吨,仅唐山因前期价格偏高涨幅略少在120元/吨,但涨后价格基本与京津主导市场价格接近。盘螺方面,全国普通盘螺均价涨幅为184元/吨,京津区域盘螺涨幅在130-190元/吨。

二、钢厂生产情况分析

1、钢厂产能利用率

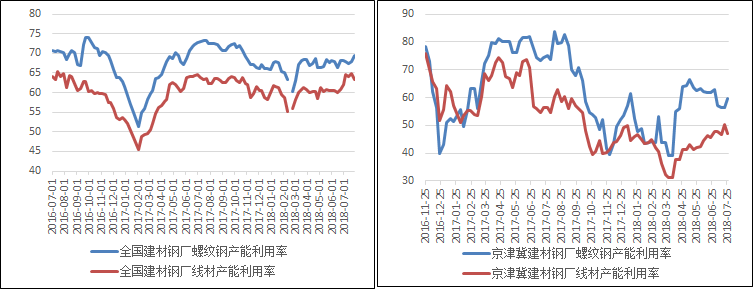

图1:全国及京津冀区域螺纹、盘线产能利用率情况(数据来源:钢联数据)

据Mysteel调研,7月份京津冀区域螺纹、线材产能利用率与全国产能利用率趋势基本一致,其中螺纹钢产能利用率在7月中旬止降转升,线盘产能利用率第四周出现下降。具体来看,截至7月27日,全国建材钢厂螺纹产能利用率69.53%,月环比上升1.36%,年同比下降3.07%;京津冀建材钢厂螺纹产能利用率为59.67%,月环比下降3.38%,年同比下降15.49%;全国建材钢厂线材产能利用率63.19%,月环比上升1.05%,年同比上升0.81%;京津冀建材钢厂盘线产能利用率为47.2%,月环比下降0.4%,年同比下降9.11%。

7月份,京津冀与全国的产能利用仍维持较为稳定的阶段,但环保政策发布仍对钢厂生产产能些许影响。螺纹钢方面,7月中旬“环保”政策正式发布,唐山地区首当其冲,津西、东华、鑫达等钢厂均有检修计划,因此,7月第二周螺纹钢产能利用率降至低点。而线材方面,月末武安地区的环保从严,部分钢厂烧结停产约4天,对线材产量略有影响,故在7月第四周钢厂产能利用率出现下降。

2、钢厂库存

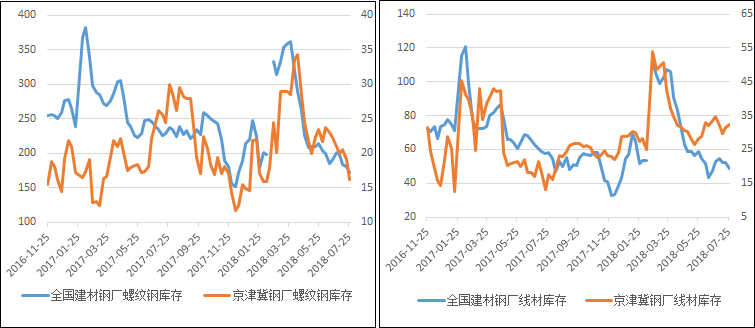

图2:全国及京津冀建材钢厂螺纹、盘线库存变化(数据来源:钢联数据)

7月份,在环保限产政策的影响下,京津冀区域以及全国的螺纹和线盘厂内库存继续呈现下降趋势。据Mysteel调查统计,截至本月最后一周,即7月27日全国建材钢厂螺纹钢库存171.56万吨,月环比下降29.87万吨,月环比降速14.83%,京津冀建材钢厂螺纹钢库存16.22万吨,月环比下降4.78万吨,月环比降幅22.76%;全国建材钢厂线盘库存48.84万吨,月环比下降3.95万吨,月环比降幅7.48%,京津冀建材钢厂盘线库存32.35万吨,月环比下降2.47万吨,月环比降幅7.09%。

三、市场库存分析

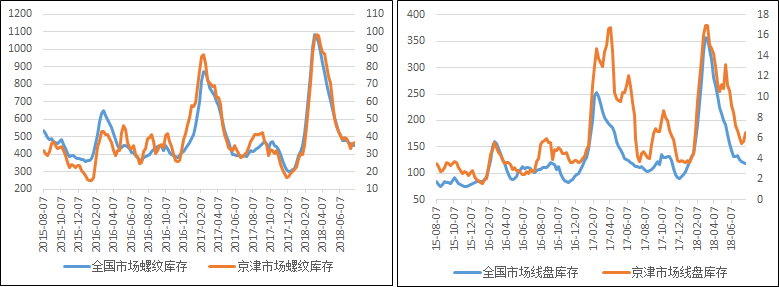

图3:全国及京津市场螺纹、盘线库存变化情况(数据来源:钢联数据)

7月份,全国螺纹以及线盘的市场库存仍处于持续下降状态,这给市场价格带来较强的心理支撑。从京津市场来看,本月第三周,螺纹及线盘市场库存终止了持续削减的状态库存微幅回升,但受环保限产影响,钢厂到货量有限,市场库存压力较小,仅微幅上升。

具体来看,7月27日京津建材市场库存总量43.27万吨,其中螺纹钢库存为36.69万吨,月环比下降1.92万吨,年同比下降0.61万吨;线盘库存为6.58万吨,月环比下降0.12万吨,年同比增加2.12万吨。另外对比全国来看,京津市场螺纹库存环比上月底下降4.97%,全国螺纹库存环比上月底下降7.13%,京津市场盘线库存环比上月底下降1.79%,全国盘线库存环比上月底下降11.85%。

四、成交分析

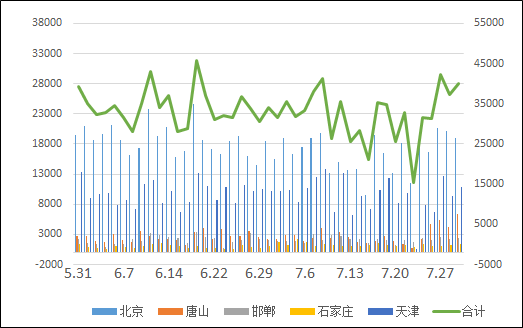

图4:京津冀建筑钢材主导大户每日成交情况(数据来源:钢联数据)

季节性因素,7月份京津建材市场显现出了淡季效应。7月份京津冀建材市场高温及阴雨天气明显增多,户外施工较受影响,市场交易量下滑,据Mysteel统计,7月京津冀区域建筑钢材主导大户日成交总量在2.5-3.5万吨徘徊,日均交易量32238吨,较6月份日均交易量33991吨减少1753吨,在7月中旬连续的阴雨天气造成京津市场成交锐减,甚至某单日交易近乎停滞,交易量创二季度以来的新低不足1万吨。

五、利润分析

1、品种利润分析

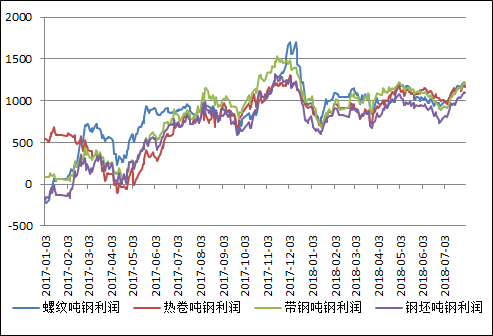

图5:螺纹、热卷、带钢利润变化(数据来源:钢联数据)

Mysteel调查统计,截止6月底,随着成品材价格的持续突破,各品种的吨钢利润大幅上升。具体来看,截止7月31日螺纹吨钢利润为1209.28元/吨,较上月底上升246.4元/吨,全月利润均值为1103.55元/吨,月环比上升114.79元/吨;热卷吨钢利润为1179元/吨,较上月底上涨160元/吨,全月利润均值为1087.73元/吨,月环比上升3.88元/吨;带钢吨钢利润为1198元/吨,较上月上升280元/吨,全月利润均值为1064.55元/吨,月环比上升46.19元/吨;钢坯吨钢利润为1088元/吨,较上月底上涨310元/吨,全月利润均值955.45元/吨,月环比上涨88.6元/吨。

7月份,各品种的吨钢利润全面上升,其中受环保限产政策影响,螺纹、带钢利润反超热卷,分别跃居第一、二位。月环比来看,受环保限产影响,高炉检修首当其冲,本月钢坯利润上涨幅度最大,其次,唐山地区螺纹、带钢产线均有检修安排,产量影响较大,利润上升幅度较大,而前期利润值巨首的热轧,在螺纹和带钢产量均向其倾斜的情况下,市场供应增加,价格上涨缓慢、利润增幅较小。另外,从利润均值来看,螺纹供需格局较佳,价格提速较快,月均利润均值上升幅度最高。因此来看,目前螺纹市场格局良好、利润偏高,从钢厂排产角度来看,8月份钢厂建材排产有所侧重。

2、贸易商盈利状况分析

图6:贸易商月利润变化情况(数据来源:钢联数据)

从理论数据来看,7月份,京津冀区域的现货商家亏损情况略有改观,虽然从数据计算来看,中下旬的仍有30元/吨左右的倒挂,但至下旬,随着市场价格的快速拉升,再加上钢厂给予一定追补,至下旬市场扭亏为盈。

八月份预判

7月份,限产政策的出台颠覆了淡季价格下跌的惯性局面,8月份,建材钢市仍处传统淡季,价格能否延续7月的上扬格局,可以从以下几个基本面来判断:

1、政策面:7月的环保、8月初的限电,从政策面和消息面来看,对于市场的影响效应基本趋同,对于市场价格具有较强的支撑和推动。

2、供给端:8月,政策性限产仍在持续,钢厂的产量释放仍然有限,据我网了解,8月份,主导钢厂对京津冀区域总投放量稍有增加,增量2.65万吨,主要体现在个别钢厂由停产状态转为复产状态所致,但仅以局地投放为主,总体影响有限,并且两大主导市场——京津区域的投放仍以小幅下降为主,其中北京地区减少1.7万吨,天津地区减少1万吨。

3、需求端:8月份,天气因素致需求的客观偏少仍然无法改变,但从下游的反馈来看,8月份的需求较7月份不会有明显的下滑,计划采购量相当。另外,近期连续有基建投资增速的消息传出,这无论是在有效需求上还是市场预期上均是最有效的动力。

4、区域价差来看,7月下旬,京津冀区域的建材价格虽有了质的提升,但与广州、上海、杭州等区域相比,涨幅明显较慢,价差仍在扩大,比如至7月底,与广州市场的价差达450元/吨左右,不但引起了钢厂关注,加大南下资源的投放量,而且有利于京津冀区域市场资源的分流以及价格的提升。

基于上述分析,8月份,市场仍处淡季之中,需求上虽无惊喜和多少改变可言,但从政策面和供给端看来,可见性利好偏多,价格仍将具有较强支撑,淡季不淡的市场格局仍将延续。

资讯编辑:张艳菊 010-57930618 资讯监督:刘滨 010-57930668免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。