ИХЪіЃКЙњЭтЗНУцЃЌХЗжобыааЁЂШеБОбыааЕШШЋЧђжївЊбыааБОдТОљаћВМАДБјВЛЖЏЃЌВЛЙ§ЃЌХЗУРЭЈеЭЕФГжајЩЯааЃЌСЯНЋГЩЮЊЮДРДХЗУРбыааЛѕБвеўВпЕїећЕФЙиМќадОіЖЈвђЫиЃЛЙњФкЗНУцЃЌжаЙњКъЙлОМУШдУцСйвЛЖЈЕФЯТаабЙСІЃЌБэЯждкЃКжЦдьвЕPMIЪ§ОнбгајЯТЛЌИёОжЁЂЙњМЪЛЗОГВЛШЗЖЈадЖдЭтУГаЮГЩбЙжЦЁЂШЋЙњЙЬЖЈзЪВњЭЖзЪбгајЛиТфЬЌЪЦЁЂ6дТЩчШк1.18ЭђвкЕЭЮЛХЧЛВЁЃ

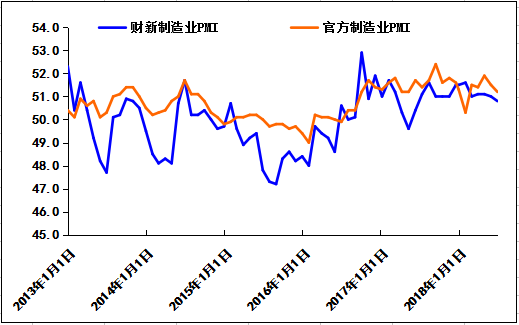

вЛЁЂжЦдьвЕPMIЪ§ОнбгајЯТЛЌ

8дТ1ШеЙЋВМЕФ7дТВЦаТжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§ЃЈPMIЃЉТМЕУ50.8ЃЌНЯЩЯдТНЕЕЭ0.2ИіАйЗжЕуЃЌЮЊАЫИідТвдРДзюЕЭЁЃетвЛзпЪЦгыЙњМвЭГМЦОжжЦдьвЕPMIвЛжТЁЃЙњМвЭГМЦОжЙЋВМЕФ7дТжЦдьвЕPMI ТМЕУ51.2ЃЌЕЭгкЩЯдТ0.3ИіАйЗжЕуЁЃ

7дТжаЙњжЦдьвЕаТЖЉЕЅЁЂВњГідіЫйНдГіЯжЗХЛКЁЃаТЖЉЕЅдіЫйСЌајСНдТЗХЛКЧвЕЭгкРњЪЗОљжЕЁЃЕїбаЯдЪОЃЌетжївЊЪмЭташМѕЩйгАЯьЃЌаТГіПкЖЉЕЅжИЪ§вбОГжајЫФИідТЮЛгкЪеЫѕЧјМфЃЌ7дТИќЪЧДДЯТ25ИідТзюДѓНЕЗљЁЃГЇЩЬБЈИцЯдЪОЪаПіНЯЮЊЦЃШэЃЌгАЯьСЫГіПкЯњЪлЁЃ

ЭЈеЭбЙСІИпЮЛЗХЛКЁЃ7дТЭЖШыГЩБОеЧЗљЫфШЛШдНЯЯджјЃЌЕЋНЯЩЯдТвбгаЫљЗХЛКЁЃЪмЗУГЇЩЬБэЪОЃЌГЩБОЩЯЩ§жївЊгыИжЬњЁЂЪЏгЭЕШдСЯеЧМлгаЙиЁЃГЇЩЬвђДЫМЬајЩЯЕїГіГЇМлИёЃЌЕЋМгМлЗљЖШЮЊШ§ИідТаТЕЭЃЌВПЗжГЇЩЬБэЪОЃЌашЧѓЯрЖдЕЭУдЯожЦСЫЖЈМлШЈЁЃ

ЪмЙЋЫОбЙЫѕЙцФЃЁЂдБЙЄзддИРыжАКЭЭЫанКѓВЛдйВЙШБЕШгАЯьЃЌ7дТжЦдьвЕгУЙЄМЬајЪеЫѕЃЌСЌај57ИідТЮЛгкЪеЫѕЧјМфЃЌЕЋЪеЫѕТЪНЯЩЯдТТдгаЗХЛКЁЃ

ЭМ1:жаЙњжЦдьвЕВЩЙКЪ§ОнОРэШЫжИЪ§ЃЈPMIЃЉ

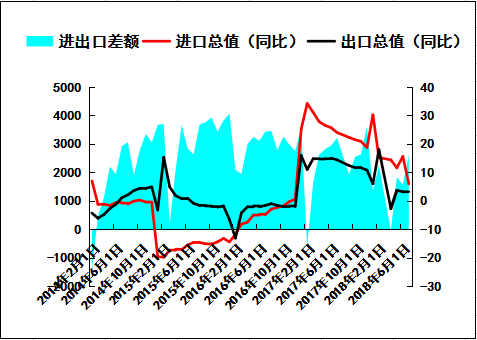

ЖўЁЂжаЙњ6дТГіПкЭЌБШдіЫйДѓГЌдЄЦк НјПкдіЫйНќ“бќеЖ”

вдУРдЊМЦМлЃЌжаЙњ6дТГіПкЭЌБШдіГЄ11.3%ЃЌдЄЦк 9.5%ЃЌЧАжЕ 12.6%ЃЛНјПкЭЌБШдіГЄ14.1%ЃЌдЄЦк 21.3%ЃЌЧАжЕ 26%ЁЃУГвзЫГВю416.1вкУРдЊЃЌдЄЦк 277.2вкУРдЊЃЌЧАжЕ 249.2вкУРдЊЁЃ

вдУРдЊМЦМлЃЌжаЙњЩЯАыФъГіПкЭЌБШдіГЄ12.8%ЃЌНјПкЭЌБШдіГЄ19.9%ЃЌУГвзЫГВю1396.5вкУРдЊЁЃ

вдШЫУёБвМЦМлЃЌжаЙњЩЯАыФъГіПкЭЌБШдіГЄ4.9%ЃЌНјПкЭЌБШдіГЄ11.5%ЃЛРлМЦУГвзЫГВю9013.2вкдЊШЫУёБвЃЌЪее26.7%ЃЌУГвзЫГВюСЌај8ИіМОЖШЭЌБШЪееЁЃ

ОнКЃЙиЭГМЦЃЌЩЯАыФъжаЙњЖдЧАШ§ДѓУГвзЛяАщ——ХЗУЫЁЂУРЙњКЭЖЋУЫНјГіПкЗжБ№діГЄ5.3%ЁЂ5.2%КЭ11%ЃЌШ§епКЯМЦеМЮвЙњНјГіПкзмжЕЕФ41%ЁЃЭЌЦкЃЌЮвЙњЖджаЖЋХЗ16ЙњНјГіПкдіГЄ14.7%ЃЌИпГіШЋЙњећЬхдіЫй6.8ИіАйЗжЕуЁЃ

змЕФПДЃЌЩЯАыФъЮвЙњЭтУГНјГіПкЮШжагаНјЃЌНсЙЙНјвЛВНгХЛЏЃЌЖЏСІзЊЛЛгаЫљМгПьЁЃЕЋЙњМЪЛЗОГВЛЮШЖЈВЛШЗЖЈадЬсЩ§ЃЌЮДРДЭтУГНјГіПкЦНЮШдЫааНЋУцСйвЛаЉЬєеНЁЃ

ЭМ2:НјГіПкЁЂУГвзЫГВюзпЪЦЭМ

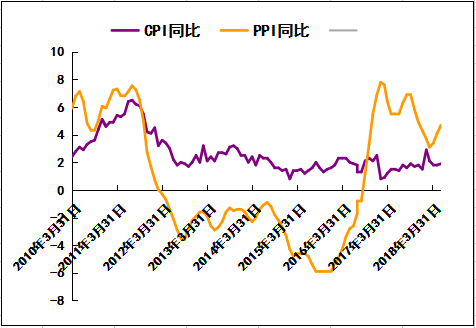

Ш§ЁЂ6дТCPIЁЂPPIЭЌБШеЧЗљгаЫљРЉДѓ

2018Фъ6дТЗнШЋЙњОгУёЯћЗбМлИёжИЪ§ЃЈCPIЃЉКЭЙЄвЕЩњВњепГіГЇМлИёжИЪ§ЃЈPPIЃЉЁЃЪ§ОнЯдЪОЃЌCPIЛЗБШЯТНЕ0.1%ЃЌЭЌБШЩЯеЧ1.9%ЃЛPPIЛЗБШЩЯеЧ0.3%ЃЌЭЌБШЩЯеЧ4.7%ЁЃCPIЁЂPPIЭЌБШеЧЗљОљгаЫљРЉДѓЁЃ

6дТЗнCPIКЭPPIзпЪЦГжајЗжЛЏЁЃCPIКЭPPIСЌајСНИідТГіЯжСЫЛЗБШ“вЛЕјвЛеЧ”ЕФОжУцЁЃЖјДгЭЌБШРДПДЃЌ6дТCPIЭЌБШЩЯеЧ1.9%ЃЌБШЩЯдТЭЌБШеЧЗљТдИп0.1ИіАйЗжЕуЃЌетвВвтЮЖзХЕБдТCPIЭЌБШеЧЗљВЂЮДЭЛЦЦ2%ЃЌСЌајЕкШ§ИідТДІгк“1ЪБДњ”ЃЌЖј6дТPPIЭЌБШЩЯеЧ4.7%ЃЌДДЯТСЫФъФкаТИпЁЃ

ДгЛЗБШПДЃЌCPIзпЪЦЛљБОЦНЮШЃЌНЕЗљБШЩЯдТЪее0.1ИіАйЗжЕуЁЃЪГЦЗМлИёЯТНЕ0.8%ЃЌНЕЗљБШЩЯдТЪее0.5ИіАйЗжЕуЃЌгАЯьCPIЯТНЕдМ0.16ИіАйЗжЕуЁЃЪБСюЙЯЙћКЭЪпВЫДѓСПЩЯЪаЃЌЯЪЙћКЭЯЪВЫМлИёЗжБ№ЯТНЕ6.7%КЭ1.8%ЃЌКЯМЦгАЯьCPIЯТНЕдМ0.16ИіАйЗжЕуЃЌЪЧCPIЯТНЕЕФжївЊдвђЁЃжэШтМлИёСЌНЕ3ИідТКѓаЁЗљЗДЕЏЃЌЩЯеЧ1.1%ЃЌгАЯьCPIЩЯеЧдМ0.02ИіАйЗжЕуЁЃ

PPIеЧЗљБШЩЯдТРЉДѓ0.6ИіАйЗжЕуЁЃЩњВњзЪСЯМлИёЩЯеЧ6.1%ЃЌеЧЗљБШЩЯдТРЉДѓ0.7ИіАйЗжЕуЃЛЩњЛюзЪСЯМлИёЩЯеЧ0.4%ЃЌРЉДѓ0.1ИіАйЗжЕуЁЃЪІЩўЙњГЦЃЌдкжївЊаавЕжаЃЌеЧЗљРЉДѓЕФгаЪЏгЭКЭЬьШЛЦјПЊВЩвЕЁЂЪЏгЭУКЬПМАЦфЫћШМСЯМгЙЄвЕЁЂКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЁЂгаЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЁЂЛЏбЇдСЯКЭЛЏбЇжЦЦЗжЦдьвЕЁЂУКЬППЊВЩКЭЯДбЁвЕЃЌКЯМЦгАЯьPPIЭЌБШеЧЗљРЉДѓдМ0.49ИіАйЗжЕуЁЃ

ЭМ3:ОгУёЯћЗбМлИёЃЈCPIЃЉКЭЙЄвЕЦЗГіГЇМлИёЃЈPPIЃЉЖдБШЭМ

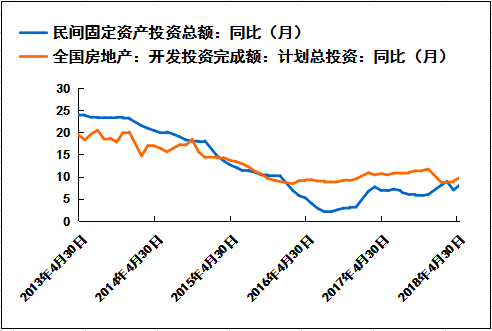

ЫФЁЂ1-6дТЗнШЋЙњЙЬЖЈзЪВњЭЖзЪЭЌБШдіГЄ6%

2018Фъ1-6дТЗнЃЌШЋЙњЙЬЖЈзЪВњЭЖзЪ(ВЛКЌХЉЛЇ)297316вкдЊЃЌЭЌБШдіГЄ6%ЃЌдіЫйБШ1-5дТЗнЛиТф0.1ИіАйЗжЕуЁЃДгЛЗБШЫйЖШПДЃЌ6дТЗнЙЬЖЈзЪВњЭЖзЪ(ВЛКЌХЉЛЇ)діГЄ0.48%ЁЃЦфжаЃЌУёМфЙЬЖЈзЪВњЭЖзЪ184539вкдЊЃЌЭЌБШдіГЄ8.4%ЁЃ

ЗжВњвЕПДЃЌЕквЛВњвЕЭЖзЪ9872вкдЊЃЌЭЌБШдіГЄ13.5%ЃЌдіЫйБШ1-5дТЗнЛиТф1.7ИіАйЗжЕуЃЛЕкЖўВњвЕЭЖзЪ109878вкдЊЃЌдіГЄ3.8%ЃЌдіЫйЬсИп1.3ИіАйЗжЕуЃЛЕкШ§ВњвЕЭЖзЪ177566вкдЊЃЌдіГЄ6.8%ЃЌдіЫйЛиТф0.9ИіАйЗжЕуЁЃ

ЕкЖўВњвЕжаЃЌЙЄвЕЭЖзЪЭЌБШдіГЄ3.9%ЃЌдіЫйБШ1-5дТЗнЬсИп1.3ИіАйЗжЕуЃЛЦфжаЃЌВЩПѓвЕЭЖзЪЭЌБШдіГЄ0.2%ЃЌ1-5дТЗнЮЊЯТНЕ1.8%ЃЛжЦдьвЕЭЖзЪдіГЄ6.8%ЃЌдіЫйЬсИп1.6ИіАйЗжЕуЃЛЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЭЖзЪЯТНЕ10.3%ЃЌНЕЗљЪее0.5ИіАйЗжЕуЁЃ

ЕкШ§ВњвЕжаЃЌЛљДЁЩшЪЉЭЖзЪ(ВЛКЌЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕ)ЭЌБШдіГЄ7.3%ЃЌдіЫйБШ1-5дТЗнЛиТф2.1ИіАйЗжЕуЁЃЦфжаЃЌЫЎРћЙмРэвЕЭЖзЪдіГЄ0.4%ЃЌдіЫйЛиТф3.5ИіАйЗжЕуЃЛЙЋЙВЩшЪЉЙмРэвЕЭЖзЪдіГЄ5.8%ЃЌдіЫйЛиТф2.8ИіАйЗжЕуЃЛЕРТЗдЫЪфвЕЭЖзЪдіГЄ10.9%ЃЌдіЫйЛиТф3.9ИіАйЗжЕуЃЛЬњТЗдЫЪфвЕЭЖзЪЯТНЕ10.3%ЃЌНЕЗљЪее1.1ИіАйЗжЕуЁЃ

ЗжЕиЧјПДЃЌЖЋВПЕиЧјЭЖзЪЭЌБШдіГЄ5.5%ЃЌдіЫйБШ1-5дТЗнЛиТф0.2ИіАйЗжЕуЃЛжаВПЕиЧјЭЖзЪдіГЄ9.1%ЃЌдіЫйЛиТф0.2ИіАйЗжЕуЃЛЮїВПЕиЧјЭЖзЪдіГЄ3.4%ЃЌдіЫйЛиТф0.8ИіАйЗжЕуЃЛЖЋББЕиЧјЭЖзЪдіГЄ6.3%ЃЌдіЫйЬсИп4.1ИіАйЗжЕуЁЃ

ЭМ4ЃКЙЬЭЖгыЗПЕиВњЪаГЁзпЪЦЭМ

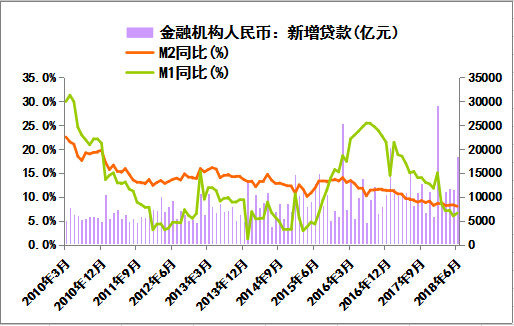

ЮхЁЂ6дТЩчШк1.18ЭђвкЕЭЮЛХЧЛВ аТдіаХДћБЉдіжС1.8Эђвк

6дТаТдіШЫУёБвДћПю 18400вкШЫУёБвЃЌдЄЦк 15350вкШЫУёБвЃЌЧАжЕ 11500вкШЫУёБвЁЃжаЙњ6дТЩчЛсШкзЪЙцФЃ11800вкШЫУёБвЃЌдЄЦк14000вкШЫУёБвЃЌЧАжЕ7608вкШЫУёБвЁЃжаЙњ6дТM2ЛѕБвЙЉгІЭЌБШ8%ЃЌдіЫйДДРњЪЗаТЕЭЃЌдЄЦк 8.4%ЃЌЧАжЕ8.3%ЁЃ6дТЗнаХДћЗХСПЗћКЯдЄЦкЃЌЕЋЩчШкдіЫйЁЂM2ЭЌБШОљВЛМАдЄЦкЁЃ

ДгНсЙЙПДЃЌЩЯАыФъЖдЪЕЬхОМУЗЂЗХЕФШЫУёБвДћПюеМЭЌЦкЩчЛсШкзЪЙцФЃЕФ96.3%ЃЌЭЌБШИп22.5ИіАйЗжЕуЃЛЖдЪЕЬхОМУЗЂЗХЕФЭтБвДћПюелКЯШЫУёБвеМБШ-0.1%ЃЌЭЌБШЕЭ0.5ИіАйЗжЕуЃЛЮЏЭаДћПюеМБШ-8.8%ЃЌЭЌБШЕЭ14.2ИіАйЗжЕуЃЛаХЭаДћПюеМБШ-2%ЃЌЭЌБШЕЭ13.8ИіАйЗжЕуЃЛЮДЬљЯжЕФвјааГаЖвЛуЦБеМБШ-3%ЃЌЭЌБШЕЭ8.1ИіАйЗжЕуЃЛЦѓвЕеЎШЏеМБШ11.2%ЃЌЭЌБШИп14.5ИіАйЗжЕуЃЛЗЧН№ШкЦѓвЕОГФкЙЩЦБШкзЪеМБШ2.8%ЃЌЭЌБШЕЭ1.1ИіАйЗжЕуЁЃ

ЕБЧАШкзЪЕФКЫаФУЌЖмдкгкЃЌЪаГЁЖдгкаХгУЪеЫѕЕЃгЧЕФБГКѓВЂВЛНіНідкгкЪ§ОнБОЩэЃЌЖјЪЧдкгкОЩЕФШкзЪЬхЯЕБРЫњЕФЭЌЪБЃЌаТЕФШкзЪЬхЯЕВЂЮДНЈСЂЃЌвђДЫНіППНзЖЮадЕФаХДћЗХСПЮоЗЈЬсеёЪаГЁаХаФЁЃ

ЩчЛсШкзЪЙцФЃдіЫйЯТЛЌЃЌжївЊгыИїЗНУцМгЧПМрЙмЁЂШЅИмИЫеўВпаЇгІж№ВНЗЂЛггаЙиЃЌБШНЯЭЛГіЕФЬхЯждкЮЏЭаДћПюКЭаХЭаДћПюЩЯЁЃ

зЪН№дЫгУЗНУцЃЌЧАЦкгаНЯЖрЮЏЭаДћПюЁЂаХЭаДћПюЭЖЯђЕиЗНеўИЎШкзЪЦНЬЈКЭЗПЕиВњЦѓвЕЁЃШЅИмИЫЙ§ГЬжаЃЌетаЉаавЕЕФВЛЙцЗЖШкзЪдкМѕЩйЁЃ

ЭМ5:ЯСвх(M1)、Йувх(M2)ЛѕБвЙЉгІСПЭЌБШКЭаТдіШЫУёБвДћПюЪ§Он

СљЁЂжївЊбыааАДБјВЛЖЏ УРдЊГжајзпЧП

ЃЈвЛЃЉШЋЧђжївЊбыааОљАДБјВЛЖЏ

7дТ26ШеХЗжобыаааћВМЮЌГжжївЊдйШкзЪРћТЪ0%ВЛБфЃЌЮЌГжДцПюЛњжЦРћТЪ-0.4%ВЛБфЃЌЮЌГжБпМЪДћПюРћТЪ0.25%ВЛБфЁЃЭЌЪБЃЌХЗжобыааБэЪОНЋЮЌГжУПдТ300вкХЗдЊЙКеЎЙцФЃжС2018Фъ9дТЃЌ2018Фъ9дТКѓНЋУПдТЙКеЎЙцФЃНЕжС150вкХЗдЊЃЌВЂНЋгк2018Фъ12дТНсЪјЙКеЎЁЃ

ХЗжобыааБэЪОНЋЛсМЬајБЃГжЯжНзЖЮПэЫЩЕФЛѕБвеўВпЫЎЦНЃЌжаЦкФкЭЈеЭгаЭћЩ§жС2%вдЯТЕЋНгНќ2%ЕФЫЎЦНЁЃЙигкМгЯЂЪБМфЃЌХЗжобыааБэЪОНЋБЃГжЯжгаЙиМќРћТЪЫЎЦНВЛБфжСЩйЕН2019ФъЯФМОЁЃХЗжобыааБэЪОЃЌжЛвЊгаБивЊЃЌОЭНЋЖдЕНЦкеЎШЏНјаадйЭЖзЪЃЌдйЭЖзЪНЋвЛжБГжајЕНQEНсЪјКѓКмГЄвЛЖЮЪБМфЁЃ

7дТ31ШеШеБОбыааОівщЩљУїГЦЃЌЮЌГж10ФъЦкЙњеЎЪевцТЪФПБъдк0%ИННќВЛБфЃЌЮЌГжЖЬЦкРћТЪФПБъЮЊ-0.1%ВЛБфЃЌгыЪаГЁдЄЦквЛжТЁЃ

ШеБОбыааБэЪОЃЌНЋдЪаэеЎЪаВйзїОпИќЖрСщЛюадЁЃНЋдЪаэ10ФъЦкЪевцТЪЯђЩЯЛђЯђЯТВЈЖЏЁЃдкЪевцТЪМБЫйЩЯеЧЕФЧщПіЯТЃЌНЋМАЪБЁЂЪЪЕБЕФЕїећШеБОЙњеЎЙКТђСПЁЃШеБОбыааГЦЃЌНЋМѕЩйЙКТђгыШеОжИЪ§ЙвЙГЕФЩЯЪаНЛвзЛљН№(ETF)ЃЌдіМгЖдЖЋжЄжИЪ§ЯрЙиETFЕФЙКТђСПЁЃОпЬхЪ§ЖюЗНУцЃЌдіМгЖдЖЋжЄжИЪ§ЯрЙиETFЕФЙКТђСП4.2ЭђвкШедЊЃЌДЫЧАЮЊ2.7ЭђвкШедЊЁЃETFЙКТђЕФЕїећНЋгк8дТ6ШеЦ№ЩњаЇЁЃ

7дТ11ШеМгФУДѓбыааЙЋВМ7дТРћТЪОівщЃЌШчЦкМгЯЂ25ИіЛљЕужС1.5%ЃЌПЊЦєФъФкЕкЖўЖШМгЯЂЃЌЪЧЕБЧАМгЯЂжмЦкжаЕФЕкЫФДЮЁЃМгФУДѓбыааБэЪОЃЌБОДЮМгЯЂЪЧЮЊСЫЮЌГжЭЈеЭдкФПБъИННќЃЌЮДРДНЋМЬајНЅНјЪНааЖЏЃЌВЂШЁОігкЮДРДЕФОМУЪ§ОнЁЃМгбыааЖдМгФУДѓОМУгаФмСІгІЖдИќИпЕФНшДћГЩБОКЭШевцМгОчЕФУГвзНєеХОжЪЦГфТњаХаФЁЃ

7дТ3ШеАФДЂаа7дТРћТЪОівщМЬајЮЌГж1.50%ЕФРћТЪВЛБфЃЌетЪЧАФДЂааСЌајЕк23ИідТАДБјВЛЖЏЃЌЗћКЯЪаГЁдЄЦкЁЃАФДЂааШЯЮЊЮШЖЈЕФеўВпгыОМУЁЂЭЈеЭФПБъБЃГжвЛжТЃЌЕЭРћТЪГжајжЇГХАФДѓРћбЧОЭОМУЁЃаэЖрЗЂДяОМУЬхЕФОМУдіГЄЪЦЭЗЧПОЂЃЌЪЇвЕТЪКмЕЭЃЌЕЋШЋЧђЭЈеЭЫЎЦНЖМКмЕЭУдЃЛВЛЙ§ВПЗжОМУЬхЭЈеЭвбОЩЯЩ§ЃЌдЄМЦНЋНјвЛВНдіГЄЁЃДЫЭтЁЃУРЙњЕФЙњМЪУГвзеўВпСюШЋЧђЧАОАГіЯжВЛШЗЖЈадЁЃ

ЃЈЖўЃЉХЗУРЭЈеЭЫЋЫЋЩЯаа

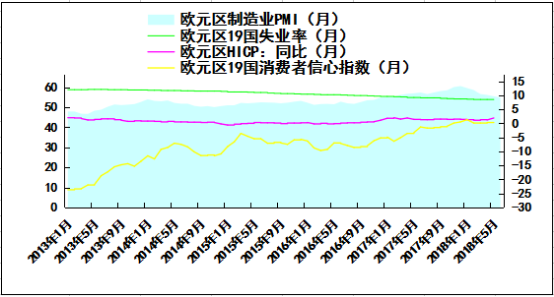

НќЦкУРЙњЭЈеЭЫЎЦНГжајЬЇЩ§ЃЌФмдДМлИёЩЯеЧГЩЮЊжїЕМвђЫиЁЃ2018Фъ6дТУРЙњCPIЭЌБШдіГЄ2.9%ЃЌбгај17Фъ6дТжСНёЕФЩЯааЧїЪЦЃЌВЂДяЕН2012ФъвдРДЕФНзЖЮИпЕуЁЃДгCPIЗжЯюЙЙГЩПДЃЌ6дТЗнФмдДЭЌБШдіГЄ12%ЃЌНЛЭЈдЫЪфЭЌБШдіГЄ6.7%ЃЌГЩЮЊЭЦЖЏCPIЩЯааЕФжїЕМадвђЫиЃЛЦфЫћЗжЯюШчзЁеЌЁЂвНСЦБЃНЁЁЂЪГЦЗгывћСЯЕШвВгаВЛЭЌГЬЖШЩЯеЧЁЃ5дТЗнЃЌBEAЕФЪ§ОнЯдЪОУРЙњPCEЭЌБШдіГЄ2.25%ЃЌЮЊ17Фъ2дТЗнжЎКѓЪзДЮЦЦ2%ЁЃ

ХЗдЊЧјЗЂВМЕФ6дТЭЈеЭДяЕН2ЃЅЃЌДДЯТ2017Фъ2дТвдРДЪзДЮЃЌЕЋКѓЪавРШЛУцСйжюЖрПМбщЁЃЗжЯюРДПДЃЌ6дТЃЌФмдДМлИёЭЈеЭзюЮЊУїЯдЃЌЭЌБШдіГЄ8.0ЃЅЃЌЧАжЕ6.1ЃЅЃЛЦфДЮЪЧЪГЦЗЃЌОЦЫЎКЭбЬВнЃЌМлИёвВЭЌБШдіГЄ2.8ЃЅЃЌЧАжЕ2.5ЃЅЃЛЗўЮёаавЕМлИёЭЈеЭЭЌБШдіГЄ1.3ЃЅЃЌЧАжЕ1.6ЃЅЁЃ

ХЗжобыааЕФШЮЮёЪЧНЋЭЈеЭБЃГждкЕЭгкЕЋНгНќ2ЃЅЕФЫЎЦНЃЌОЁЙмЕБЧАОМУДІгкЪЎФъРДзюМбЃЌЕЋШЮЮёШдЯдМшОоЁЃЭЌЪБЃЌШЋЧђУГвзеНЕФЭўаВМАвтДѓРћаТеўИЎдЄЫуеўВпЕФВЛШЗЖЈадСюХЗдЊЧјОМУУцСйЗчЯеЁЃ

зюаТЕФЛљДЁЭЈеЭЪ§ОнМЬајБэУїХЗдЊЧјОМУИДЫеСюЮяМлГабЙЃЛОЁЙмЕкЖўМОGDPдіЫйЗХЛКЃЌЕЋЛљДЁМлИёЩЯеЧж№ВНМсЭІЕФЪЦЭЗгІГжајЃЌЭЌЪБОМУдЫааНіТдЕЭгкЦфЧїЪЦЯпЃЛеЙЭћЮДРДЃЌдЄМЦ8дТЗнЕФзмЬхКЭКЫаФЭЈеЭЪ§ОнНЋгы7дТЗнГжЦНЃЌЗжБ№ГжЮШдк2.1%КЭ1.1%ЃЛКЫаФжИЪ§гІМЬајзпИпЃЌОЁЙмЪЧж№ВНЕФЃЌетвЛзпЪЦгІЛсЕУЕНаНзЪдіГЄМгПьЕФжЇГХЁЃ

ЭМ6ЃКХЗдЊЧј19ЙњЪЇвЕТЪЁЂжЦдьвЕ、ЯћЗбепаХаФЁЂЮяМлжИЪ§

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ