概述:7月上旬,在内蒙古、河北等地区焦企开工率回升的情况下,焦炭供应稍显宽松,处于高位的焦价随即开启下跌模式,主流焦炭市场累跌四轮共350元/吨,而自7月中下旬以来,山西多地地受环保自查影响限产10-30%不等,焦炭供应受到一定的制约,月末部分贸易商入场,使得短期焦炭需求增大,市场情绪逐渐好转,近期山西、河北陆续有部分焦化厂焦炭提涨50-100元/吨,钢厂方面大多暂未同意,焦钢博弈激烈,8月焦价能否快速实现向上的突破?

一、7月重点环保事件回顾

1、7月初,生态环境部对内蒙地区环保回头看督察活动结束,内蒙古乌海、包头、棋盘井各焦企均相应提产,三地实际开工率从50%攀升到70%左右,焦炭供应量明显增加,下游直接用户焦炭采购价提降意愿明显强势。

2、7月中旬以来,山西省内环保自查频繁,河津、临汾部分企业限产15-30%左右,吕梁地区部分企业限产10-20%左右;太原、长治等地区自查前受环保回头看影响已进入限产状态,部分企业限产15-30%不等,长治个别企业限产40-60%;现阶段山西省处于环保自查阶段,8月份后“蓝天保卫战”执行后,将对汾渭平原展开全面督查,届时限产力度恐进一步加强。

3、7月中旬,唐山市SO2、NO2、CO污染减排攻坚行动钢企停、限产执行措施陆续出台,Mysteel监测:7月20日至8月31日,唐山市各、县区钢铁企业高炉限产比例多数执行20%-30%,个别执行50%,部分钢企根据自身情况调整,在开始执行时间上有所不同;唐山地区钢铁企业高炉停、限产日均影响铁水产量约10.7万吨,日均减少焦炭消耗约4.2万吨。

4、7月下旬,徐州地区焦企陆续投煤进行复产,截止7月31日徐州地区已经有四家焦企正式出焦,虽然正式出焦,但是多数都是开工50%不到,据悉四家日出焦量总计在6000吨/天,考虑环保因素,目前各家据自身情况缓慢增加出焦量。据Mysteel调研,徐州地区焦企除小部分企业退出和延迟外,其他主要的焦企预计在8月初陆续出焦。

二、生产情况

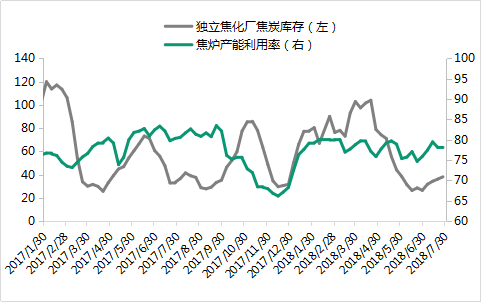

1、7月末独立焦化企业平均产能利用率为78.29%,较6月末上升2.39%

据Mysteel统计100家重点独立焦化企业样本数据显示:2018年7月末独立焦化企业平均产能利用率为78.29%,较6月末上升2.39%;7月焦企开工率月初由于内蒙古、河北等地区有部分企业逐渐复产开工率有一个较为明显的回升,月中由于山西环保自查影响小幅下降,总体上开工率仍出于中上的水平。

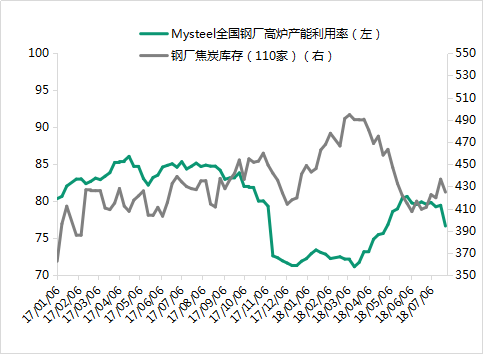

图1:焦企产能利用率对比库存情况

表1:2018年7月份区域独立焦化企业产能利用率变化情况

| 区域 | 6月末产能利用率 | 7月末产能利用率 | 增幅 |

| 东北地区 | 97.18% | 82.95% | ↓-14.23% |

| 华北地区 | 84.64% | 82.74% | ↓-1.9% |

| 华东地区 | 63.88% | 66.92% | ↑3.04% |

| 华中地区 | 80.03% | 89.07% | ↑9.04% |

| 西北地区 | 67.04% | 80.53% | ↑13.49% |

| 西南地区 | 78.67% | 79.67% | ↑1.00% |

表2:2018年7月份产能规模独立焦化企业产能利用率变化情况

| 产能(万吨) | 6月末产能利用率 | 7月末产能利用率 | 增幅 |

| 产能》200 | 75.56% | 78.22% | ↑2.66% |

| 产能<100 | 78.14% | 79.05% | ↑0.91% |

| 产能100-200 | 75.81% | 78.11% | ↑2.3% |

备注:数据来源Mysteel煤焦部

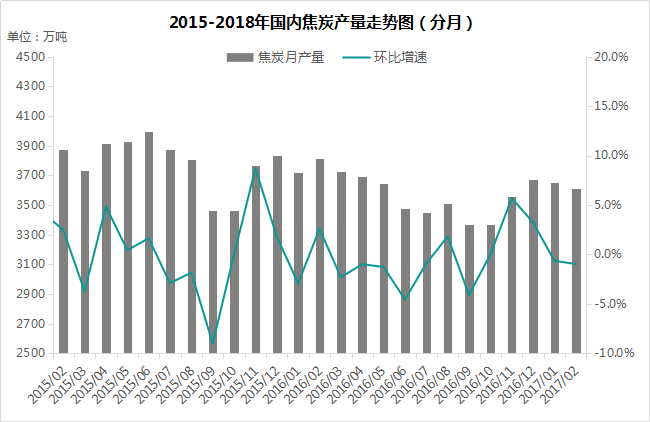

2、6月份全国共生产焦炭3613.2万吨,月环比下降0.96%,同比下降5.32%。

图2:2015年至今焦炭产量及环比增速

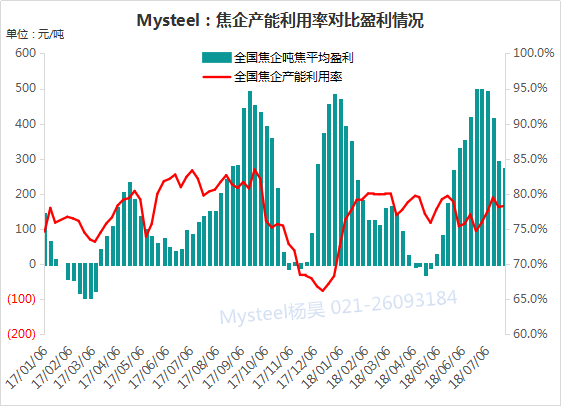

3、7月底全国平均吨焦盈利270.29,比6月份底减少226.43;7月吨焦盈利随焦价的下行大幅下降,但利润依旧尚可。

图3:吨焦盈利与焦企产能利用率关系

三、出口情况

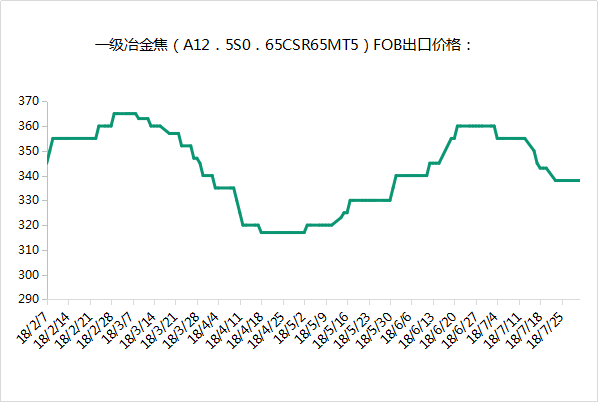

海关总署发布最新数据显示,6月我国焦炭出口95.8万吨,环比增长14.32%,同比增长36.13%。价格方面,据Mysteel煤焦统计,7月底一级焦炭(A12.5S0.65CSR65)出口FOB价为338美元,比6月底下跌22美元,7月均价347.7美元。

图4:2018年5月份中国焦炭出口价格情况

四、库存情况

1、焦企库存小幅累积,钢厂焦炭可用天数微增

截至7月底Mysteel统计数据显示,7月份焦企焦炭库存随价格的下跌出现累积,而同时钢厂焦炭库存总体平稳,处于中位水平,月末出现小幅下降,但由于唐山钢厂限产,焦炭可用天数小幅增加,处于中位水平。

表3:7月份区域独立焦化企业平均焦炭库存量变化情况

| 地区 | 6月末焦炭库存 | 7月末焦炭库存 | 增幅(万吨) |

| 东北 | 1.55 | 2.09 | 0.54 |

| 华北 | 7.7 | 12.75 | 5.05 |

| 华东 | 7.4 | 6.8 | -0.6 |

| 华中 | 0.2 | 0.3 | 0.1 |

| 西北 | 5.9 | 12.1 | 6.2 |

| 西南 | 3.75 | 4.1 | 0.35 |

| 总计 | 26.5 | 38.14 | 11.64 |

表4:7月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

| 指标名称 | 6月底(天) | 7月底(天) |

| 华东地区 | 17.19 | 18.34 |

| 华北地区 | 8.35 | 8.02 |

| 东北地区 | 18.03 | 19.13 |

| 西南地区 | 7.43 | 8.37 |

| 华中地区 | 10.57 | 11.52 |

| 华南地区 | 13.1 | 13.27 |

| 西北地区 | 4.82 | 5.49 |

| 全国110家 | 12.54 | 13.16 |

备注:数据来源Mysteel煤焦部

图5:7月份全国钢厂高炉产能利用率与焦炭库存对比

2、7月港口焦炭库存出现先下降后小幅上升的态势

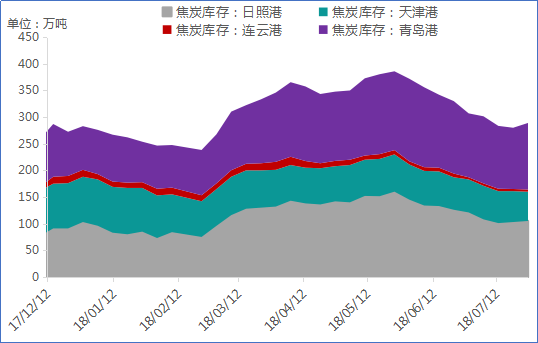

7月中上旬,随着焦炭价格的下跌港口焦炭库存出现下跌趋势,下旬随着产地与港口焦价倒挂情况好转,贸易商在产地询货增多,港口焦炭库存出现回升。截止7/27日,Mysteel港口焦炭同口径库存统计显示:天津港55,连云港4,日照港105,青岛董家口港125,总库存289。

表5:港口近一个月焦炭库存变化

| 日期 | 日照港 | 天津港 | 连云港 | 青岛港 | 总计 |

| 2018-06-29 | 121 | 62 | 4 | 120 | 307 |

| 2018-07-06 | 108 | 63 | 4.5 | 126 | 301.5 |

| 2018-07-13 | 101 | 60 | 4.5 | 118 | 283.5 |

| 2018-07-20 | 103 | 58 | 4 | 115 | 280 |

| 2018-07-27 | 105 | 55 | 4 | 125 | 289 |

图6:2017-2018年港口焦炭库存走势

备注:数据来源Mysteel煤焦部

五、钢厂采购价主流普遍下调,部分月度结算价上涨。

表6:7月份国内钢厂冶金焦采购价变化情况

| 地区 | 企业名称 | 规格 | 价格(6月底) | 价格(7月底) | 涨跌 | 备注 |

| 华北 | 河北钢铁 | 一级冶金焦 | 2370 | 2270 | -100 | |

| 邯郸文丰 | 二级冶金焦 | 2260 | 1910 | -350 | CSR50 | |

| 唐山瑞丰 | 准一级冶金焦 | 2360-2420 | 2070 | -320 | ||

| 承德建龙 | 准一级冶金焦 | 2400 | 2090 | -310 | ||

| 河北邢钢 | 二级冶金焦 | 2095 | 1995 | -100 | ||

| 石家庄敬业 | 二级冶金焦 | 2260 | 1910 | -350 | ||

| 天津轧一 | 准一级冶金焦 | 2360 | 2010 | -350 | ||

| 山西晋钢 | 准一级冶金焦 | 2270 | 1900 | -370 | 干基到厂 | |

| 二级冶金焦 | 2100 | 1800 | -300 | Mt10,现汇 | ||

| 西北 | 陕西龙钢 | 一级冶金焦 | 2250 | 1900 | -350 | Mt4 |

| 东北 | 辽宁新抚钢 | 二级冶金焦 | 2395 | 2095 | -300 | Mt5 |

| 辽宁凌钢 | 一级冶金焦 | 2500 | 2190 | -310 | ||

| 华东 | 山东日钢 | 二级冶金焦 | 2350 | 2000 | -350 | A13S0.7 |

| 莱钢永锋 | 准一冶金焦 | 2390 | 2040 | -350 | ||

| 莱芜钢铁 | 准一级冶金焦 | 2615 | 2265 | -350 | 干基到厂 | |

| 潍坊特钢 | 准一级冶金焦 | 2620 | 2270 | -350 | 干基到厂 | |

| 东南钢铁 | 准一级冶金焦 | 2100 | 2100 | 0 | 干基到厂 | |

| 沙钢 | 二级冶金焦 | 2030 | 2350 | 320 | ||

| 江苏南钢 | 准一级冶金焦 | 2300 | 2560 | 260 | ||

| 江苏兴澄特钢 | 一级冶金焦 | 2400 | 2580 | 180 | 干熄焦,6月份结算价 | |

| 江苏永钢 | 准一级冶金焦 | 2400 | 2280 | -120 | 7月份结算价 | |

| 江苏中天 | 准一级冶金焦 | 2400 | 2420 | 20 | 7月份结算价 | |

| 安徽马钢 | 准一级冶金焦 | 2050 | 2400 | 350 | 7月份结算价 | |

| 华中 | 济源钢铁 | 准一级冶金焦 | 2340 | 1950-1980 | -375 | |

| 华菱湘钢 | 准一级冶金焦 | 2395 | 2145 | -250 | ||

| 冷水江钢 | 二级冶金焦 | 2150 | 2000 | -150 | ||

| 萍钢(九江) | 一级冶金焦 | 2310 | 2570 | 260 | 月度结算价 | |

| 新余钢铁 | 一级冶金焦 | 2330 | 2590 | 260 | 月度结算价 | |

| 三明钢铁 | 准一级冶金焦 | 2300 | 2560 | 260 | 月度结算价 | |

| 西南 | 广西贵港 | 准一级冶金焦 | 2480 | 2480 | 0 | S0.6,CSR65,CRI27 |

| 昆明钢铁 | 准二级冶金焦 | 2645 | 2545 | -100 | 干基到厂含税 | |

| 曲靖呈钢 | 准二级冶金焦 | 2680 | 2530 | -150 | 干基到厂含税 | |

| 四川德胜 | 一级冶金焦 | 2480 | 2400 | -80 | 干基到厂含税 |

备注:数据来源Mysteel煤焦部

六、环保预期强烈 8月焦价谨慎乐观

从上面各项数据可以看出,整个7月焦炭供应处于偏宽松的状态,钢厂焦炭消耗由于唐山限产呈现下降态势,但市场心态却在悄然发生转变,主要原因有①在焦炭第四轮降价落实之后,产地与港口焦价倒挂情况修复,贸易商询货明显增多,部分资源进入贸易商渠道;②在焦炭价格下降过程中,焦企并未积累过多库存,下游钢厂及港口库存也处于中位水平,焦企销售压力并不大,在贸易商询货增多的情况下,市场心态逐渐乐观,挺价意愿逐渐增强;③随着蓝天保卫战的临近,焦炭主产地汾渭平原环保焦化停限产加码预期强,同时焦炭期货盘面大幅拉涨,给了现货各方业者信心。以上多因素使得7月下旬钢厂酝酿中的第五轮降价不了了之,而后山西、河北多地焦企出现提涨的声音,钢焦博弈激烈,焦价陷入胶着状态。

在全环节(焦企、钢厂、港口)焦炭库存并不高的情况下,加上对8月焦炭主产地汾渭平原环加码的强预期之下,随着期货盘面的大幅拉涨,焦炭现货市场情绪持续好转,焦炭的拐点已基本显现,焦企对贸易商已率先实现上涨,而对钢厂的提涨也在陆续进行中,市场心态一片乐观。

但是对焦价后期走势的一个关键因素是贸易商能否持续拿货以及钢厂是否会出现恐慌跟风出现补库行为。第一,现焦炭产地超跌低价资源已消失,港口报价出现上涨实际成交情况却不佳,短时难以出现贸易商大量持续拿货情况;第二,唐山钢厂限产将执行到8月底,在钢厂库存中位的情况下没有着急补库的需要,更多的是一个正常采购;也就是说整体需求很难出现一个大的上升。再看供应方面,山西环保有趋严的迹象,但一个更严格的限产应该是出现在8月20号之后国家环保督察组到来前后,8月上中旬更可能是维持现有的一个限产力度或稍有加强,预期的落地还需要时间。而江苏徐州焦企陆续复产中,整体上短期焦炭供应很难出现大幅减少的情况。

综合观点:在强烈的环保预期情况下,贸易商入场导致需求短时增加,市场心态乐观,焦炭拐点已至,山西、山东多地焦企提涨,贸易商已率先接受涨价,大多主流钢厂观望为主,对焦企的提涨暂时搁置,预计焦炭真正实现上涨还需假以时日;而对于8月的上涨空间,则需谨慎乐观,主要不利因素在于:焦化利润尚可,环保预期落地需要时间且执行力度有待观察;唐山钢厂限产需求一般。总体而言,拐点已至,上涨幅度有待观察,谨慎乐观。

环保政策方面存在较大不确定性,敬请持续关注Mysteel煤焦事业部。

(Mysteel煤焦事业部编辑,请勿转载)

资讯编辑:郭超 021-26093237 资讯监督:李娟 021-26093200免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。