2016年冷热价差不断扩大到1120元/吨,冷轧利润极高;2017年冷轧在逐步褪热后回归冷热合理价差,全年平均价差为674元/吨;2018年冷热价差不断缩小至320元/吨,后小幅增加至400元/吨以上,但整体冷轧“高不成、低不就”已然成型,短期是否能有转变,小编将做简要分析。

价差小于加工成本

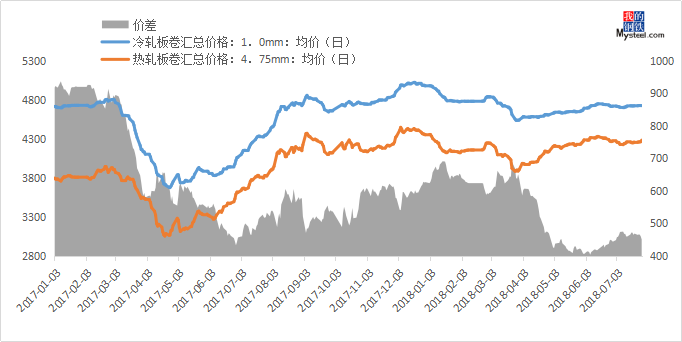

图一:冷热价差

数据来源:钢联数据

从图一来看,对近2年冷热价差对比情况来看,在2017年初,冷热价差基本持续在900元/吨,在一季度后逐步呈现收窄之势,随后全年基本保持在600元/吨的价差间徘徊。在进入2018年后,一季度冷热价差整体继续保持相对正常的600元/吨以上,随后受汽车购置税优惠取消,直接下游需求下降影响,价差大幅收窄至最低点的320元/吨,虽在近期有所回温,价差保持在451元/吨。但是从轧制费用来看,热卷到冷轧光轧制费用最低需要500-600元/吨之间,而目前冷热价差并不足以支撑基本的轧制费用,更别说盈利,这也是直接导致部分钢厂冷系产品生产积极性下降的根本原因。

库存数据偏向中性

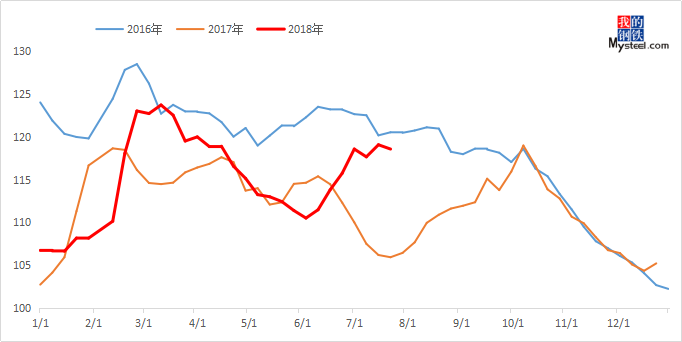

图二:冷轧分年度库存数据对比

数据来源:钢联数据

2016年同期冷轧库存为120.53万吨,2017年同期冷轧库存为105.92万吨,截止7月27日冷轧库存为118.57万吨。从库存数据对比来看,今年冷轧库存较去年同期略高,但仍低于2016年同期水平。考虑到18年冷轧整体需求端有缩减预期,但库存并未出现过大幅度的增长,可见市场库存压力并未到不可接受的地步。

下游数据热强冷弱

首先对于热卷的终端数据统计情况来看,统计局数据显示:2018年1-6月挖掘机累计生产137150台,同比增长43.5%。1-6月,商用车产销分别完成220.4万辆和229.1万辆,产销量比上年同期分别增长9.4%和10.6%。分车型产销情况看,客车产销分别完成23万辆和22.7万辆,比上年同期分别增长5.2%和2.8%;货车产销分别完成197.4万辆和206.5万辆,产销量比上年同期分别增长9.9%和11.5%,其中半挂牵引车产销比上年同期分别下降20.8%和17.2%。

纵观热卷终端需求,整体增幅可谓是巨大的,与此同时我们对比冷卷的终端数据统计1-6月,乘用车产销分别完成1185.4万辆和1177.5万辆,产销量比上年同期分别增长3.2%和4.6%。乘用车四类车型产销情况看,轿车产量比上年同期分别增长3%和5.5%;SUV产销比上年同期分别增长9.6%和9.7%;MPV产销比上年同期分别下降17.1%和12.7%;交叉型乘用车产销比上年同期分别下降23.8%和25.9%。

总结

总体来看,上半年冷系终端需求明显弱于热系产品,同时据中期协对于2018年汽车整体的产销预期来看,继续保持3%的增长幅度概率较高。由此我们不难看出,在下半年冷轧想靠下游推动价格上冲的动力基本落空。

虽然冷轧需求端的推力有限,但热卷作为冷轧原料,需求端继续保持强势,届时或将持续强势姿态。同时,目前冷热价差仍处于偏小状态,后续依然存在修复空间,原料价格的强势支撑或将成为后续冷轧价格走势最大的推动力。后市来看,冷轧或跟随热卷整体趋强走势,涨幅或有一定的差异性及滞后性。

资讯编辑:吴晓宁 021-26093623 资讯监督:雍南川 021-26093774免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。