CBOT大豆期价创出近十年来的低位826.2美分/蒲后,展开了持续一周的反弹行情。可谓奠定了本轮自中美贸易战以来单边下挫阶段性低点,从当前格局来看,美豆期价在820美分/蒲支撑有效,后期该点位或将为美豆筑底提供相对坚实的基点支撑。

与此同时,随着美豆期价展开触底反弹的脚步,国内连粕似乎不甘落寞,再次紧密追寻美豆上行步伐。从连粕期价角度来看,M1809合约自周一低点3033探底回升后,几乎宣告着从月初3188高点回调短期结束;M1901合约走势大体雷同,区别仅在于M1901回调的幅度较M1809略深而已。在本周美豆出现久违中阳级别周线,国内连粕结束两周的调整后同样再现周阳线。受此影响,前期看空者似乎信心动摇,看涨者似乎重回光明。值此各方敏感纠结,行情扑朔迷离之际。笔者浅谈拙见:短期连粕重拾上行步伐,或是陷阱,谨慎对待!

美豆天气市迟迟未到,本年度丰产概率加大

目前美豆已逐步进入生长关键期,尤其以未来三周的时间里更是重中之重,将直接决定今年美豆是否有炒作干旱的可能。但据目前为止USDA公布的数据来看,大豆生长情况良好,用风调雨顺来形容都不甚为过。当前69%的优良率较前期71%略有下滑,但依旧处于较高水平,大大高于去年同期的61%;开花率方面,目前为65%,大大高于去年同期的49%。同时,大家应该注意到的是:低于今年美豆优良率和开花率的去年,美豆最终可还是丰了产的!

基于此:一方面,随着时间推移,留给美豆炒作天气的窗口将越来越窄,且越往后炒作的动能将有所降低,美豆借机反弹上行的空间的将被限制。另一方面,本月USDA供需报告给出每英亩48蒲式耳的美豆单产与当前的美豆生长情况对比,后期明显具备大幅调高的空间。因此,在截止目前美豆生长数据良好,今年大豆丰产预期增强的背景下,将对美豆市场形成一定的压制作用,美豆直接上行的动能减有所减弱,天气炒作的空间将逐步压缩。综合来看,后续进入阶段性震荡筑底概率偏高。

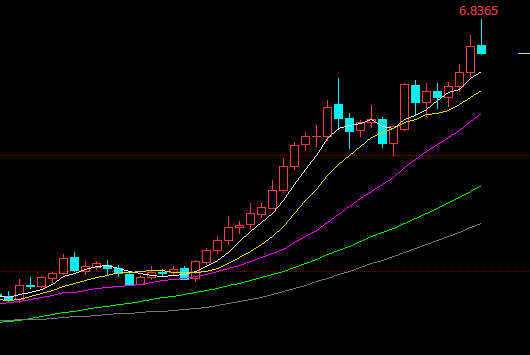

人民币贬值助推进口大豆成本上升难持久

受近期美元维持相对强势影响,国内人民币在缺乏央行干预条件下,人民币出现了较大幅度贬值的迹象。由下图离岸人民币汇率走势图我们可以清楚的看到,本周离岸人民币汇率突破前期高点,本周五达到阶段性高点6.8365后展开回落。从时间上来看,3月底至今人民币兑美元约7.6%,仅仅不足4个月;从空间上来看,周五高点6.8365距离2016年底的高点6.98一线仅剩一步之遥。短期的人民币的贬值,的确在一定程度推升了后续的进口美豆成本。但这一因素料难维持,其原因。一方面,央行曾表态人民币汇率不具备大幅贬值基础。因为在贬值利好出口的经济逻辑下,适度贬值不足以引发央行过度干预,后期人民币走强并不是没有可能。另一方面,今年人民币走势较美元而言相对疲软,但对其他国家来说仍算坚挺,尤其是对进口大豆主要国家中的巴西、阿根廷两国的货币而言。因此综合来看,人民币贬值助推进口大豆成本上升这一因素料难持久。

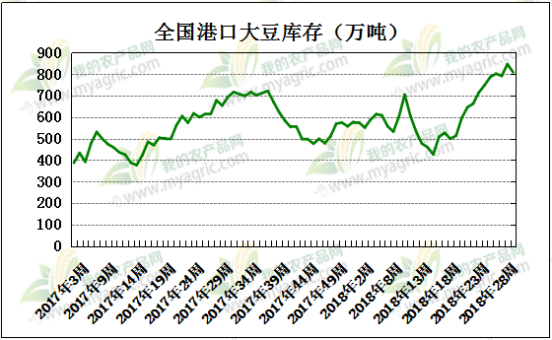

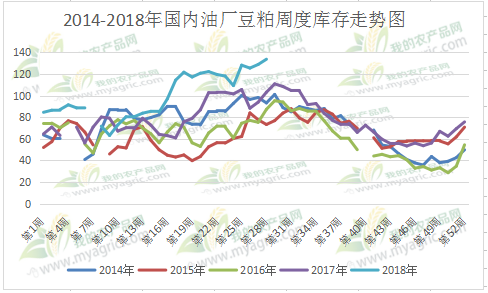

短期供应依旧充裕的大豆,高位运行的豆粕库存

由下面两幅图我们可以看到:第一,目前国内港口大豆量巨大,截止第28周仍有808.69万吨,仅此部分就能维持国内油厂正常开机压榨一个月。第二,当前国内主要油厂豆粕库存总量依旧处于近五年来最高水平(本周最新的库存尚未更新,但从油厂催提货从严,下游主动或被动提货,叠加开机情况综合来看,本周豆粕该是小幅下降),短期油厂豆粕供应充裕,中下游企业并不是很担忧豆粕紧缺情况,渠道库存整体维持偏低水平。

短期供应充裕的大豆,叠加油厂豆粕高库存状况,盘面短期难以具备大幅上行的基础。从今年连粕近几次大调整背景来看,无不伴随着豆粕高库存,下游消费无起色,饲料企业买需偏弱的局面。当前这一现象再次来临,我们需要警惕上涨一周的后连粕未必延续上行态势,现货企业追高买货点价需谨慎。

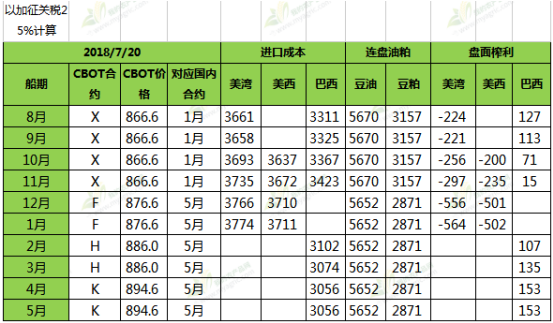

贸易战升水已有所反应,大豆进口成本难再次大幅上升

虽受中美贸易战影响,对进口美国大豆加征25%关税,但由于当前进口的大豆主要来自于巴西,大豆进口成本并未显著上升。从下面的图表可以清楚的看到:对美大豆加征25%关税,进口美豆成本理论成本上升约700元/吨,但实际情况是大致上升350-400元/吨。对比加征关税前后两张表,加征关税前表中显示8-11月进口巴西大豆成本高于美豆360-400元/吨;加征关税后进口巴西大豆成本低于美豆300-350元/吨。这样来看,当前的进口大豆价格是较为充分体现了受贸易战加征关税后国内进口大豆的理论成本。巴西大豆价格涨幅或已相对有限。

因此,在当前市场上的进口大豆已经享受了贸易战的溢价后,而期货作为拥有价格发现的功能的工具,连粕期价上面势必已兑现过这一溢价了。短线来看连粕,似乎将要打开新的上行空间,其实并非易事,至少短期来看如此。

豆粕基差再次探底,再度下行空间有限

近期连粕盘面虽整体相对偏强的格局,但豆粕现货压力明显较大。在当前近期天气炎热,油厂压榨大豆压力较大的,且一直以来的豆粕高库存,叠加夏季肉类消费淡季。豆粕基差再出出现一波快速下跌,截止我的农产品网最新7月20日数据显示:沿海区域的天津、山东、江苏、广东豆粕基差分别为-127、-157、-177、-57元/吨。距离月初低点仅剩一步之遥(其中华南区情况较好,压力较大主要集中在华东、山东、华北区域),但笔者认为基差再度下行空间或已相对有限,现货商们不必过分悲观,低位负基差未必不是采购现货的良机。

其原因,从之前表中我们也发现,当前的油厂的盘面榨利依旧处于较好水平,但后期9月后盘面榨利开始不利,呈现出恶化趋势。,将意味着随着时间的推移,油厂豆粕现货挺价心态必有所加强。再者,后续下半年的饲料消费(尤其猪饲料)相比上半年而言更好是大概率事件。毕竟猪价虽依旧处于较低水平,但较3、4月超低价却已有所上升,在伴随着猪价重心上移的过程中,豆粕的消费有了相对安稳的支撑。

综上所述:在美豆丰产预期,美豆期价难有大作为外部环境下;国内人民币再度大幅贬值概率较大,其助推进口大豆成本作用或将变小;国内大豆、豆粕供应充足,且油厂开机动力较足;豆粕消费旺季尚未到来。此时的连粕期价连续上行未必是好事,安全隐忧需注意;在国内豆粕基本面未得到改观前,当前点位追高需谨慎!

相比存回调风险的连粕,当前并不算高的豆粕现货价格或许是个不错机会。上述影响国内豆粕现货价格的因素后期将朝着较为有利的方向发展,不可被当前看似强劲的连粕有货,中下游现货企业维持滚动现货,小幅做多基差或可行;投机多单当防陷阱。

资讯编辑:邹洪林 0791-88385153 资讯监督:朱喜安 021-26093391免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。