������2018��4�������ھ��Ƹ�61.5%�ķ�Χ��460Ԫ/ʪ��С�����������ڿ��г����ֲ��²��𡣾�Mysteel ��⣬�ϰ��������ʯ��Ӧ���Թ�ʣ�����ܸۿڿ����1.5�ڶָ�λˮƽ����ô���°����ɽ��Ӧ�Ƿ���������������ܷ����խ����֣�

�������Dzɷõ���Mysteel����ʯ��ҵ��������������Ĺ۵�——

���Ĺ۵㣺

1��������ɽ���վ�Ӱ����ˮ����Լ11.3��֣�Ӱ���վ�����ʯ�����Լ18������ң�������;��Ƹ۴�ԼӰ������ʯ�վ����14������ҡ�

2��6��������ܿ�ɽ����������“����”�����7���ϰ�������ʯ����ѹ���ϴ��ڵ���ѹ��Ԥ��������

3����������δ��1-2�����д�����г�ߵĿ����ԡ�

4���ڿ�۳�����λ����֮�ɱ�����60�����Ŀ�ɽ���ٺܴ�����ѹ�������в��ֿ�ɽ������ͣ����������BHP�ƻ����иۿ��豸ά������������δ����Ҫ��ע��Ӧ��������������ʯ�۸�̧����

5����۶��ڼ���ά�������ơ���������ʯ�۸��Ƿ��������ԵIJ�������ȡ���ڻ������ͷ�������ɽ�ļ��������

�������Dzɷ�ʵ¼��

▶С�ࣺ7��20����8��31����ɽ������Ⱦ����Ź����ж���7��18��12ʱ-7��21��12ʱ����ɽ�ս������¯ȫ��ͣ����Ԥ�Ʊ���������Ӱ���������ʯ����

▶�������Mysteel��⣬7��20����8��31���ڼ䣬��ɽ����������ҵ��¯ͣ�����վ�Ӱ����ˮ����Լ11.3��֣�Ӱ������ʯ�����Լ18������ң��Ӹۿ����������������;��Ƹ۴�ԼӰ������ʯ�վ����14������ҡ�

����֮ǰ����ɽ�����Ѿ���̨���ս��ȫͣ�������ߡ����������������ظֳ����ս����ˮƽ�dz��͡����ݱ�����Mysteel������ʾ����ɽ��������С��ҵ�ս���Ѿ������ã���ǰ������״̬���������ʯ�����γ����ա�

▶С�ࣺ6��ȫ����������ͬ������3.8%��������ʯ����ͬ���½�12.1%���Ƿ���ζ�Ź�������ʯ������ֳ��ֱ仯���ӷ�����������7�·�����ʯ�����Ƿ����������

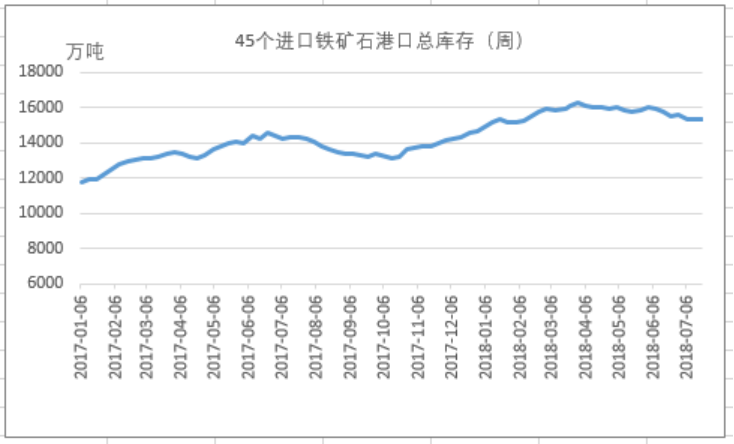

▶����ϰ�������ʯ��Ӧ���Դ��ڹ�ʣ״̬��������6�µ�����ʯ���������½�����Ҫ�ɱ���ʱ�������ӳ����¡�

ʵ���ϣ������ٵİ���ɽ��������Ȼ�����൱�ߵ�ˮƽ�����ٽ�BHP��FMG�IJ���ĩ��6��������ܿ�ɽ����������“����”�����7���ϰ�������ʯ����ѹ���ϴ�

��Ԥ��֮��Ŀ�ɽ��������6���������٣�һ������������������λ���䣬��һ���棬�ӿ�ɽ�Ѿ������IJƱ��������ϰ������幩Ӧ���ٽϿ죬�°�����ʵ��Ż����࣬���������������١�

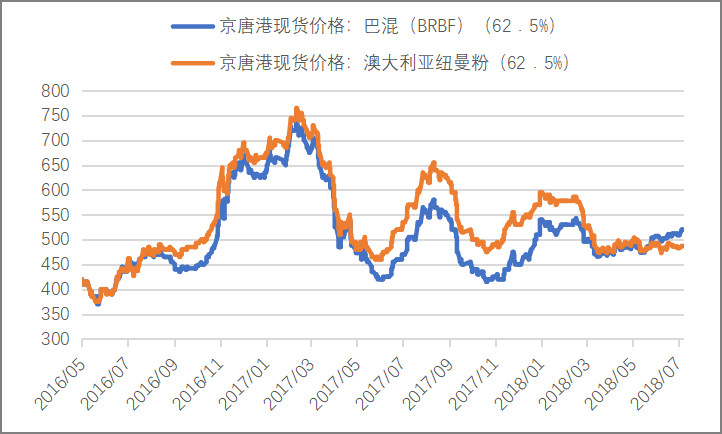

▶С�ࣺ��ʷ����������62.5%����Ŧ����Ҫ��62.5%�ͻ��30-40Ԫ/ʪ�֣����ǽ���6�·ݺ�������500Ԫ�����״θ���ǰ�ߣ�ԭ����ڣ�������Щ����ʯƷ�������������

▶������ڰ���������Դ������Ե�ԭ�����ڣ���һ���ϰ�������һ���Ȱ����������ܵ��꼾Ӱ���������ͣ��ڶ������ڿ�ɽ�������ͣ�����Mysteel���㣬�ϰ�����ھ��۲���ͬ�ȼ���1200��֣������ڿ��Ե�����ԴΪ����������4-5�£�PB�ۡ�Ŧ���ۺ���ָ���������ӣ��ֳ��Ե�����Դ�����������Ե���������2��������ǵ�������ߴﵽ8.7������ۡ�

���˵�����Դ֮�⣬�������źͿ�����Ҳ�Ƚ����ԡ�

���ż۸�������43.5��Ԫ������ǵ�Ŀǰ62��Ԫ����Ҫ�ܵ����ڿ�ɽ�����Լ�����Samarco��Minas-Rio�����ſ�ɽ�¹�Ӱ�죻�������������ڻ��������ϸ�������йأ����ؿ�չ��������ʱ����Ӱ�����Ļ����ս�������豸����˸ֳ�����ʱ�����˿��ͳ�Ʒ���ŵ�ʹ�ñ�����

�Ա�ȥ�꣬8-9��������̨���൱��Ļ������ߺ����۴�0.2�ǵ�0.4��Ŀǰ����������ȥ��ͬ�ڸ��ϣ��ڿ���������½�������£���������δ��1-2�����д�����г�ߵĿ����ԡ�

▶С�ࣺ�ϰ������ء���ˮ�ӹȲ��������ѹ��������ܷ�̸̸ȫ������Ӧ�����������ɽ����������ɽ�ɱ��ߡ����������

▶����Ĵ��ɽ�ɱ����dz��ͣ�Ŀǰ��Ӧ�ù�ע������С��ɽ��ӡ�ȡ����ʺ��ڿ�ȵصĿ�ɽ�ɱ���

���ڣ��ڿ�۳�����λ���к���Щ�ɱ�����60�����Ŀ�ɽ���ٺܴ�����ѹ������Atlas�ƻ�7����Ѯ��ʼ������Cliffs�°������ɽͣ���ȡ����⣬ӡ�Ⱥ�����ȥ���°�����ڵ��й�������ʯ�ܹ�1530��֣�Ŀǰ��Щ��ɽ�����ܵ�Ӱ�죬���°����������ʯ������Ӱ�콫��dz����ԡ�

���⣬���Ĵ��ɽ����FMG�������IJƱ�������BHP��Vale�����Ⱦ��������¸ߡ����ϰ���������������Ԥ���°���Vale��������3.9�ڶֲ����ƻ�ͬ�Ȼ���2200��ֵ��������������������3.4�ڶֵ����Ŀ�꣬�°������ͬ�Ƚ���ƽ���°���BHP����ͬ����300������ҡ�

Ҳ����˵���°�����ڿ�Ӧ�������������ϰ��������ӵ����ƣ���������BHP�ƻ����иۿ��豸ά������������δ����Ҫ��ע��Ӧ��������������ʯ�۸�̧����

▶С�ࣺ���Ƿ����ζ����ۿ�����ʯ�������֮ǰԤ�ڵ�1.8�ڶ�Ҫ��һЩ��

▶�����������ʯ�ۿ����ﵽ1.6�ڶָ�λ�����»��䵽1.5�ڶ����ң������ɽ������Ч�������֡�

�°����Ĵ��ɽ���ٷŻ�����С��ɽ�������ȼӴ�Կ�����Ӿ����������ã������ڻ������Խ��Ե�����Ӱ������ԣ��г�����˵����������̫�������µ�ƽ������㣬����Ԥ����ۿڿ��ﵽ1.68�ڶ����ҡ�

▶С�ࣺ4�������ھ��Ƹ�61.5%�ķ�Χ��460Ԫ/ʪ��С�����������ڿ�ۻ������һխ�������

▶�������Ϊ��۶��ڼ���ά�������ơ�

һ���棬Ŀǰ�ۿڿ��ȥ������һ��ʱ�䣬��һ���棬������ʹ������������۸�������֧�š���֮ǰ�ᵽ������۸��һ�����У��ɱ�����55��60�����ķ�������ɽ���ܲ��ܽӽ�3�ڶ֣�����½������ͣ������������̧������ʯ�۸���������ʯ�۸��Ƿ��������ԵIJ�������ȡ���ڻ������ͷ�������ɽ�ļ��������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���Ŷ� 021-26093430����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����