概述:回顾上半年,钢市消息面复杂多变,采暖季限产结束后执行非采暖季限产,环保趋向严格化、常态化,且夏季南方环保限产意外之举推升炒作心态愈演愈烈。中美贸易战爆发,对金融市场及现货出口形成重大利空,市场普遍反馈钢价涨跌难以预测,政策导向的市场操作难度加剧。再看京津冀冷轧板卷,上半年先跌后涨,累计跌幅在200元/吨左右。从观察的情况看,上半年冷轧最大的特点为成本倒挂,表现远远弱于热卷,较长时间价差过小令冷轧加工亏损严重,加之热卷资源紧俏,以致部分冷轧产线长期不饱和生产。下面跟随笔者一起回顾上半年冷轧表现:

价格——先跌后涨涨价动力偏弱

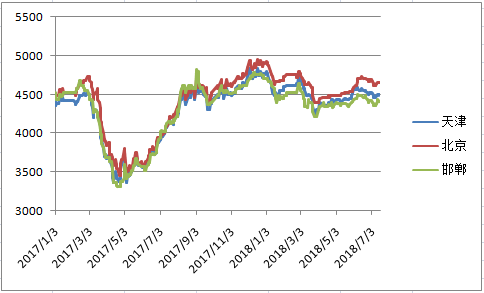

2018年上半年,京津冀冷轧板卷先跌后涨。具体来看,年内高点在1月份,天津市场高价触及4800元/吨,但价格并未保持,之后至2月份价格进入第一阶段调整,2月底价格降至4690元/吨。3月份价格加速下跌至4300元/吨,累计跌幅500元/吨。进入4-5月份,价格止跌企稳,此阶段价格波动较小,处于横盘整体阶段。6月份之后价格虽打破横盘趋势,涨幅有所扩大,但是淡季需求日益凸显,市场反馈下游行业订单缩减,在需求无力支撑价格情况下,涨势难以维持,反弹动力依然弱。

图一 京津冀冷轧板卷价格走势 单位:元/吨

利润——亏损加剧部分线长期不饱和生产

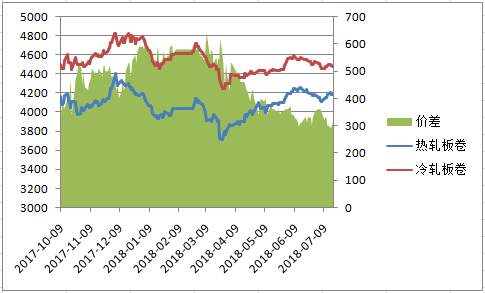

从冷热价差角度分析,上半年价差最大在600元/吨,最小价差仅300元/吨。具体来看,1-3月上旬冷热价差多在500-600吨,之后价差持续缩减至300元/吨,导致冷轧成本倒挂,亏吨格局自然形成。今年以来,受制于冷热价差长时间过小,冷轧加工成本倒挂,加之热卷基料紧张状态,故冷轧加工线长期不饱和生产,开开停停的情况凸出。

图二冷热价差变化 单位:元/吨

库存——库存资源集中

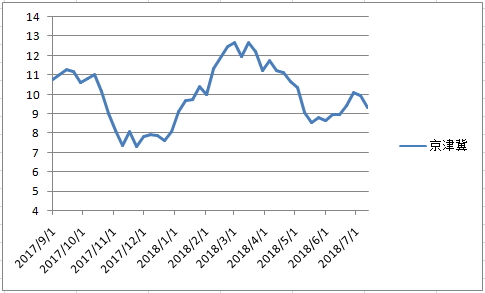

回顾来看,上半年京津冀冷卷库存高点在春节后2月下旬至3月上旬,之后便是去库存,一直到5月中旬,库存降至上半年最低的7.64万吨。结合当前冷卷的高价状态,二三级贸易商库存极少,资源主要集中在个别少数大户手中。另外,下游行业增速放缓、钢厂直供比例上升、市场预期心态偏弱等因素,预计短期至中期本地库存大增概率不大。

图三京津冀冷轧板卷库存总量变化情况 单位:万吨

成交量——3-5月份市场交投活跃

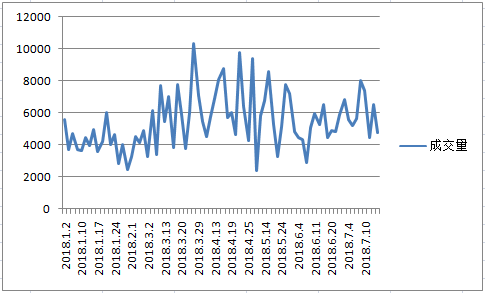

下图为京津冀冷轧板卷主要交易中心天津主要商户冷镀日成交量,其中冷轧板卷交易量占80%左右。从下图可以看出,1-2月份受环保及春节假期影响,交易非常清淡。3-5月份市场交易进入相对活跃期。6月份市场交易再次转向清冷,主要原因有亮点,一是市场资源集中在少数商户手中,多数商户库存正常偏少,限制了成交量。二是市场反馈下游需求比预期差,特别是下游汽车行业订单缩减,资源消耗有限,也极大限制了市场成交量。

图四 天津主要商户成交量 单位:吨

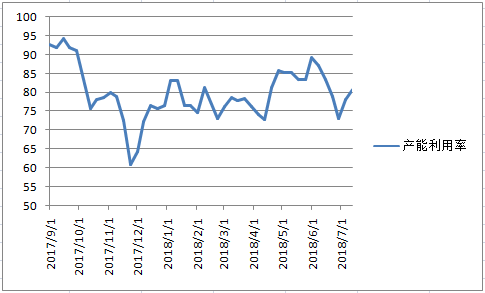

生产——部分加工企业长期不饱和生产

据我网统计,上半年京津冀11条大厂冷轧产线年累计生产量590.22万吨左右,平均开工率79.9%。具体来看,上半年产能利用率在72-90%之间波动,最高值出现在8月初,波动幅度并不大。总体来看,由于冷轧成本倒挂,长流程企业铁水更倾向利润较好的热卷,对于冷卷生产积极性不高,当然冷轧加工企业亦不例外,不饱和生产为常态。

图五 京津冀冷轧板卷产能利用率 单位:万吨

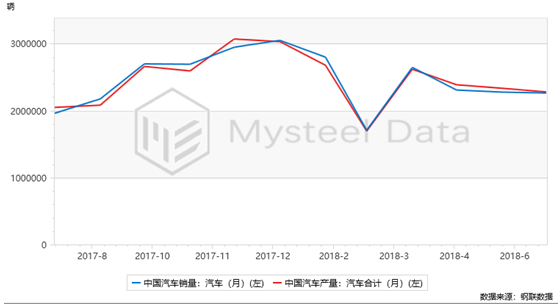

下游——2018汽车行业用钢量同比或增0.81%

6月,汽车产销比上年同期继续呈现增长,总体表现平稳。当月汽车产销分别完成229万辆和227.4万辆,产销量比上月分别下降2.3%和0.6%,比上年同期分别增长5.8%和4.8%,高于上年同期增速。

1-6月,汽车产销分别完成1405.8万辆和1406.6万辆,产销量比上年同期分别增长4.2%和5.6%,销量增速高于上年同期1.8个百分点,总体表现好于年初预期。

图六 汽车行业产销数据 单位:辆

业内预计,2018年产销增速将会继续放缓。汽车产销量已接近3000万辆,基数很大,汽车工业已经进入到相对平稳的增长期。另外,国务院关税税则委员会5月22日发布公告,自2018年7月1日起,降低汽车整车及零部件进口关税。将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%。进口车关税大幅下调,无疑提高进口车竞争力,这对于国产车造车一定压力,总的来看,汽车行业已由高速增长,转向想对稳定的增长期。

据Mysteel研究中心数据模型推测,2018汽车行业用钢量同比或增0.81%。

总结与展望

上半年,京津冀冷轧板卷表现属于弱势品种,既没有热轧的强势,亦没有螺纹的涨价动力。上半年运行中,冷热价差缩小是最凸出的特征,加工亏损、市场信心涣散,长期对价格形成压制。另外,资源集中度高,本地多数资源在大户手中把持,二三级分销商由于高价存货极少,随用随采节奏使得市场串货需求弱,无法建立市场活跃氛围。

对于下半年,笔者以为,受制于价差的缩小,长流程企业选择将铁水流向利润更好的热卷,因此降低冷轧生产量。以基料外采冷轧加工企业,长期不饱和生产,也降制约供给增加,基于此考虑,预计冷轧供给有望缩减,进而冷热价差过小状态或有所缓解。但需要注意的是,中美贸易战长期影响下游行业和冷轧出口,加上下游汽车行业增速下滑、家电行业受房地产调控影响,需求难有较强释放,业内对于下游需求预期持不乐观态度。从环保角度看,虽然钢厂限产对于冷轧影响甚微,但环保常态化、严格化,国内钢价长期受益。业内预计,下半年钢价仍有上涨动力,冷轧亦有望冲高,期间震荡在所难免。需要注意的是冷轧依然为跟随型品种,涨价空间或弱于其他主要品种,因此期望值不宜设置过高。个人观点,仅供参考。(Mysteel.com资讯部编辑,请勿转载)

资讯编辑:杨秀 010-57930586 资讯监督:刘滨 010-57930668免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。