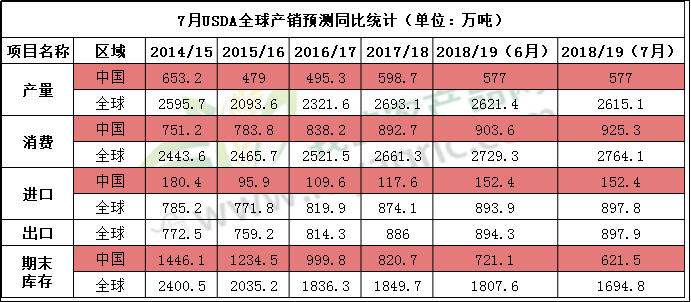

从最新公布的7月份USDA报告可知,相比6月份数据,全球的皮棉产量预期下滑6.3万吨,消费预期增加34.8万吨,期末库存预期下调112.8万吨。产量、消费、库存三项数据都较为明显的反映了全球供需性偏紧局面,USDA报告中显示中国期末库存数据预期出现大幅下调,下调幅度将近100万吨,对棉花期现市场都较为有利,然而在这种情况下,国内棉花价格为何迟迟不见大迈步?

一、国内皮棉供应充足

据我的农产品网了解,截止今年6月底,全国棉花商业库存总量约为225万吨,同比增加130多万吨,为保障用棉企业的需求,6月有关部门相继出台了国储棉限拍和可延期、增发80万滑准税配额等政策。在全球与中国期末库存数据可观的条件下,相比5月份新疆棉产区遭遇恶劣天气侵袭将可能带来的减产消息,最新的USDA月报数据调整无疑显得小巫见大巫。

二、纺企采购意愿减弱

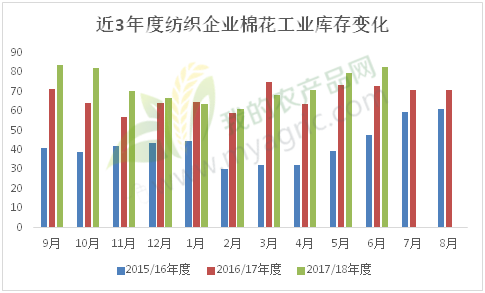

因季节性更替,纺织服装行业素有“金三银四、金九银十”的传统规律,目前,棉纱、坯布行业早已进入传统销售淡季,新接订单减少,开机率有所下降,纺织品产量和销量明显下滑。今年5月份新疆棉产区遭遇恶劣天气侵袭,引起国内皮棉供应恐慌,价格强势上涨,大部分企业积极囤货,随后保供应政策相继出台,“饱腹”之后的棉纱行业短时间难以消化现有的工业库存,之后“少进少出”使得纺织企业难以摆脱“肚皮滚滚”状态,截止6月30日,纺织企业皮棉库存量为82.76万吨,较5月底增加2.85万吨,同比增加10.03万吨,可使用36天。

三、期货仓单难上易下

5月棉花牛市的推动,众多企业纷纷注册仓单,据郑州商品交易所统计,截至7月6日,已生成仓单数量9250张,有效预报2286张,累计11536张,折合46.15万吨,仓单量创历史高位。这庞大的数据对于期货市场的压力显而易见,目前点价结算合约主要为CF1809,以15850元/吨为销售基准价,新疆棉双28指标成交价格在16400元/吨以上,相对于同等指标皮棉现货和挂拍的淡黄染1级国储新疆棉来说基本无价格优势,仓单流出较困难,这些仓单最终可移至CF1901合约,短期来看,仓单压力使得整体期现市场上行压力大,且存在较大的下跌风险。

四、贸易战乌云不散

自特朗普签署备忘录至今,中美双方经历多次沟通,虽有短暂的握手言和,但中美贸易争端最终还是由于单方面原因走向了战争,加税政策已然落地实施。中美贸易政策战争已拉开序幕,且短时间内暂无缓解迹象,如同一颗定时炸弹令市场存在较大的不确定因素,紧张情绪蔓延,多数资金离场观望。

综上所述,国内皮棉供应充足,适逢纺织行业销售淡季,皮棉流通速度相对滞缓,目前,基本面对棉价的影响较小,国内外皮棉政策变动是影响期现价格的关键影响因素。目前,国内棉花长势较好,虽亩产量或有下降可能,但总体产量预期较去年无太大变化,我的农产品网8月份将对新疆棉区进行实地考察,具体情况请持续关注最新消息。

资讯编辑:杨萍 0791-88385184 资讯监督:王宝东 0791-88385189免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。