2018硅锰行业上半年关键词:环保严压、原料波动、底价抬升。

经历2年的蓬勃发展,硅锰行业在期货以及下游钢厂需求旺盛的带动下,生产企业均有不俗的盈利,但随着行业日趋成熟的情况下,国家对于环境保护的积极政策、国外矿山盈利丰厚开采增量、厂家为求自身发展而陆续新建冶炼设备等情况,影响着硅锰行业发展的轨迹,如下给出几组数据以研判下半年趋势。

图一:2017-2018年天津港南非矿现货价格

一、上游锰矿:国外供应价格双增 国内商家承压

1、港口现货矿价涨幅未及往年

2018年上半年锰矿类产品内,较有代表性的就是南非半碳酸锰矿,一方面南非矿占据这国内锰系合金使用量的半壁江山,另一方面则是全球供应量第一大矿种,价格方面可以看出(图一),2018年均值高于2016及2017年,同比涨幅在23%,但却低于2017年当期59%涨幅,这也是为什么2018年不少国内锰矿商家感觉盈利并未有前2年好的主因。

图二:锰矿进口量对比图

2、锰矿进口增量 拖累现货价格

在2016-2017年持续的高盈利下,国外矿山纷纷调高了2018年开采供应量,且不少非主流矿区开采也在增量,由(图二)可以看出,2018年前5月,排除3月出现了同比的下降,四个月内的进口量同比均有增加,而4-5月增量则更为明显,且从累积量来看,前5月增幅达17.9%,较多非主流小矿种逐步抢占及冲击主流矿种的价格及市场份额。

随着进口的增量,以及国内锰矿需求的不稳定,在4月后期,全国锰矿总库存均处于上升状态,截止6月底,全国锰矿总库存量已达近300万吨高位(虽近年国内港口锰矿‘蓄水池容量’也有所上升),但较之2月最低位仍有73%上升,虽下半年有合金厂计划新开工预期,但短期港口的高库存也是抑制国内锰矿价格跟涨硅锰的主因。

图三:UMK&国内现货锰矿价格对比图

3、国外矿价涨幅巨大 国内厂商承受风险

UMK为今年南非矿涨价的急先锋,其对华2-6月的报价由6美元/吨度启动,至6月最高点8.5美元/吨度,上涨41.6%,不少国内锰矿商家在4-5月高价定购期货矿,经过35-40天的海运,据此推算,不少国内商家6-7月到港的高价矿成本在60元/吨度以上,而从(图三)可以看出,在高价锰矿到港的时间段内,国内港口锰矿现货价反而出现下滑,并未跟随外盘价格涨幅,究其主因仍脱离不开下游合金厂上半年并不稳定的开工。

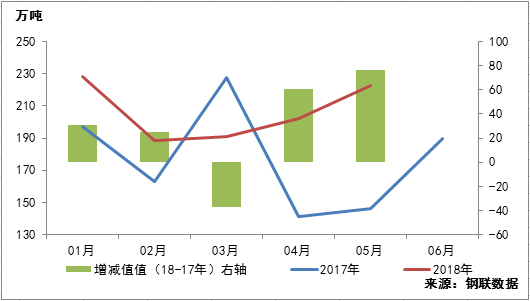

图四:2016-2018硅锰产量

二、硅锰行业:环保、自保、合金厂家生产不稳定

2017年12月-1月宁夏产区受‘史上最严’环保检查影响,一刀切关停50%产量。3月-4月为维护锰系铁合金市场的稳定,避免铁合金价格大起大落,中国铁合金工业协会锰系委员会会员单位从4月1日起根据各自企业情况限产10%~50%的产能。6月-7月环保回头看,内蒙、宁夏、广西等主产区影响受限,厂家纷纷降耗30%生产。而由(图四)可以看出,2018年(1-6月)累积产量381.7万吨,较之2016年上升6%,但较之2017年同期累积产量仅上升1.2%,而全国1-6月累积粗钢产量增幅在6%,整体需求好于供应,这也就是为什么硅锰价格今年一直维持在7000-8500元/吨区间内运行,而市场长期存在于缺货状态。

图五:河钢集团采购量对比图

三、下游钢厂需求:环保严控钢铁产量 需求存疑

国务院印发《打赢蓝天保卫战三年行动计划》,三年蓝天保卫战的重点区域范围和上次相比有所扩大,也就是从京津冀“2+26”城市,扩大到长三角和汾渭地区,而长三角和汾渭地区也是主要的产钢地区,初步估计,范围扩大之后,涉及钢铁产能会在原有基础上,再增加两亿吨左右,对钢铁产量释放的制约影响大于其他任何因素。

而从河钢集团硅锰采购量的对比图(图五),虽自3月“采暖季”结束后,河钢集团硅锰采购量逐月上升,但较之去年同期总量则均处于减量状态,而下半年来看,在河北省推进去产能调结构转动能工作会议上表示,2018-2020年的三年间,河北省将继续坚定不移推进去产能工作,实施“432511”工程,压减退出钢铁产能4000万吨。2018年压减退出钢铁1200万吨(折合硅锰需求10万吨左右),而河北是全国化解过剩产能工作的主战场,2013年以来,该省已累计压减炼钢产能6993万吨。

四、锰系新增产能 下半年虎视眈眈

由于2016-2018三年间,硅锰价格波动频繁,不少企业把握机遇,获得不错的盈利,而基于自身发展的要求及增量降本的目的,南北不少产区的大型企业陆续建设30000KVA以上的全新矿热炉,而由于2018年上半年环保及价格等因素影响,并未大规模投入生产,所以不少企业把目光集中在了2018年的下半年,据统计8-10月间,是不少南北企业选择点火开工的日期,如有近10-12台新增产能稳定投入生产,将增加全国硅锰月均产量的8-10%供应量,而如下游需求较难承接如此增量,可能就会出现产区与产区、厂与厂之间的价格竞争,一部分不具备优势的小型企业将逐步淘汰出锰系市场。

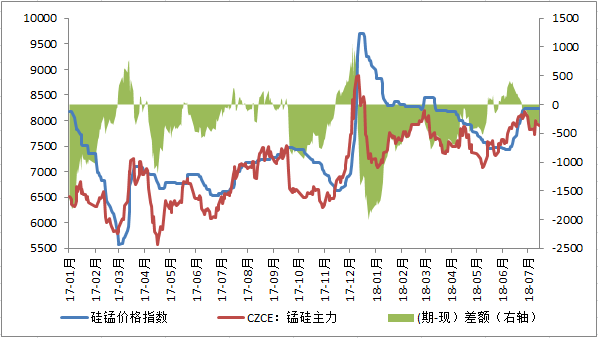

图六:硅锰期现价格对比图

五、期货涨跌 牵动人心

硅锰期货由2014年8月上市以来的默默无闻,到如今的火热交易,也实现了当初期货市场服务实体经济的初衷,而从每日成交与持仓量来看,均稳定在20万一线,虽并无去年单日百万成交量的辉煌,但也显示出硅锰期货这个年轻的品种的日趋成熟。而期货价格每日的涨跌也高度影响着市场参与者的心态,从(图六)可以看出,期货价格长期低于现货价格,一方面显示出参与者的谨慎,另一方面也显示出期货市场也给予采购方多样的采货途径,合理的期现结合操作,给予参与者更多样的选择。

后记:

对于2018年下半年锰系市场,几乎大部分参与者都持有谨慎的态度,最主要的原因就是后期锰系新开工的压力,但就目前来看,纯新增产量并未大量投放市场,但在三季度末及四季度初则有部分增量则会陆续投入市场,相信在不久的将来,硅锰总产能将再次站上一个新台阶。

原料锰矿来看,由于总进口量维持高压态势,虽有锰系新增产量的利好,且随着国外矿山高价供应的状况下,锰矿价格难有大幅走低可能,但锰矿商家下半年利润仍存变数。

锰系合金下游来看,考虑到2018年冬季北方取暖限产政策将大概率施行,四季度南北需求量可能存有变数,但钢铁企业利润又维持相对合理水平,在限产外时间产能利用率将达到高位,电炉产能的增加及废钢比维持高位,2018年下半年国内粗钢供应增量将在800-1000万吨,加之11月钢铁新标准的推进执行,对于锰系合金整体需求尚可谨慎期待,行业内的参与者不乏面临多样化的新挑战。

资讯编辑:查佐栋 021-26093218 资讯监督:查佐栋 021-26093218免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。