核心观点:在经历了一季度的平稳运行后,二季度的中国经济增速较前值回落,这与各方的预期基本一致。三驾马车中的投资和净出口弱势运行,工业增加值和金融数据同样表现低迷。二季度GDP增速仅微幅下滑0.1个百分点至6.7%,且累计增速保持不变,表明中国经济的韧性仍然较好,但是由于受到全球经济复苏放缓、中美贸易摩擦升级、流动性压力凸显、监管导致投资增长放缓以及居民消费意愿减弱等不利因素的影响,目前来看三季度的中国经济前景仍不容乐观。而由于货币供应量对实体经济的支持仍较弱,货币政策能否转为适度宽松是影响下半年经济增长的重要因素。

一、GDP增速小幅回落,三驾马车均弱势运行

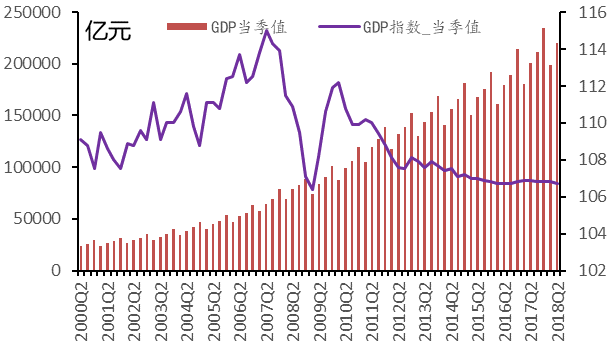

二季度经济如期走弱。2018年第二季度 GDP同比增长6.7%,较上一季度下滑0.1个百分点,符合市场预期。三驾马车中,全国居民今年上半年人均消费支出为9609元,同比名义增长8.8%,比一季度提升1.2个百分点;上半年固定资产投资同比增长6%,较一季度回落1.5个百分点;按人民币计算的上半年贸易顺差为9013.2亿元,同比下滑近30%。可以看出在投资和净出口疲软的情况下,消费的稳健成为稳定GDP增长的主要因素。

图1:按可比价格计算的GDP走势

数据来源:国家统计局,MRI

二、工业增加值持续走低,下游制造业增速持续回落

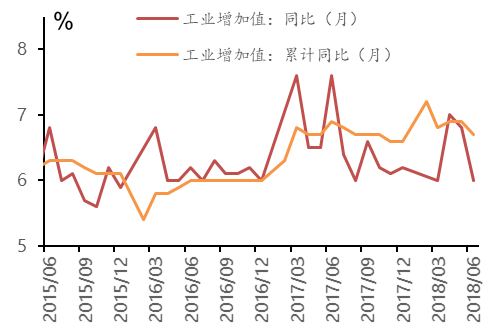

工业增加值增速延续下降趋势。6月份规模以上工业增加值同比增长6.0%,较上月大幅回落0.6个百分点。上半年工业增加值同比增长6.7%,下滑0.2个百分点。分项指标方面,三大工业门类普遍表现不佳,其中6月份制造业工业增加值同比增长6.0%,连续两月回落0.6个百分点,这与6月份两大制造业PMI反映的信息一致。

图2:工业增加值走势

数据来源:国家统计局,MRI

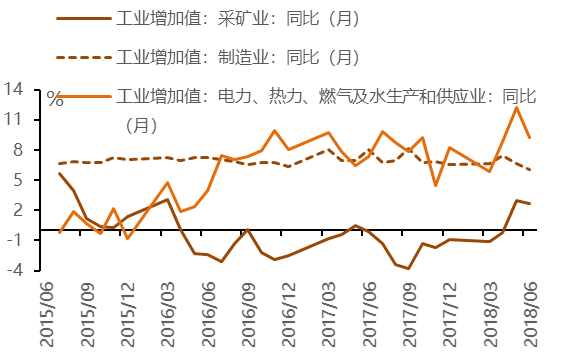

下游制造业继续低迷表现。上个月表现较弱的下游产业继续偏弱表现,汽车制造业有所回暖,但通用设备制造业、专用设备制造业以及计算机、通信和其他电子设备制造业无论是单月还是累计增速均下滑。由于资金面收紧以及原材料价格上涨造成的成本提升等因素的影响,第二季度下游制造业产出增速持续走弱。近期央行放宽货币政策可能会在资金层面上给予下游产业一定支持,但在宏观大环境偏弱以及金融监管严格的大环境下,三季度下游企业产出增长仍不容乐观。

图3:三大门类工业增加值走势

数据来源:国家统计局,MRI

三、投资增速连续走低,基建投资大幅回落

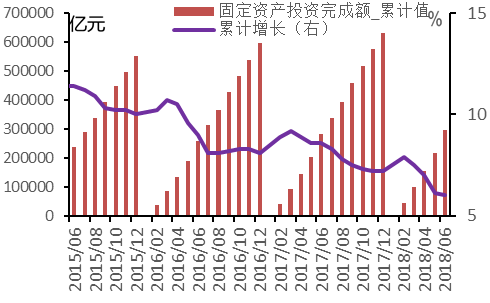

固定资产投资增长持续低迷。1-6月份全国固定资产投资(不含农户)同比增长6.0%,增速比1-4月份回落0.1个百分点,继续刷新纪录新低。民间固定资产投资同比增长8.4%,较上月回升0.3个百分点,继续支撑固投增速。上半年随着消费对经济增长的贡献率达到78.5%,投资拉动经济的作用继续减弱。

图4:固定资产投资走势

数据来源:国家统计局, MRI

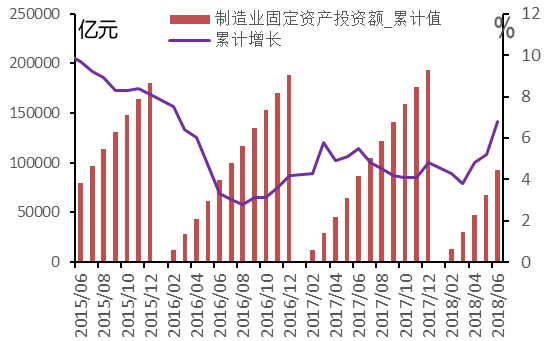

制造业投资延续强势,基建投资继续大幅走低。制造业投资累计增长6.8%,较上月大幅提升1.6个百分点,成为二季度三大门类中表现最为突出的产业。值得注意的是,投资增长较快的产业包括专用设备制造业、计算机通信和其他电子设备制造业以及汽车制造业等下游新兴产业,表明在国家战略的引导和支持下,制造业投资的结构转型正在快速进行。基建投资延续弱势,6月份累计同比增长7.3%,较1-5月大幅下滑2.1个百分点,金融监管和PPP库存项目清理对基建投资的限制依然明显。

图5:制造业投资走势

数据来源:国家统计局,MRI

四、消费品零售增速回升,汽车消费连续负增长

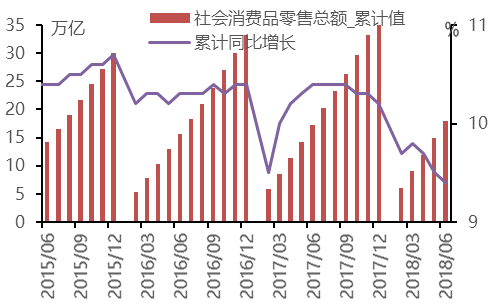

单月消费品零售增速强势反弹,累计增速依然较低。6月社会消费品零售总额同比增长9.0%,较上月回升0.5 个百分点。扣除价格因素后增速为7.0%,较上月回升0.2个百分点,物价的提升和消费量的回暖共同支撑消费增速回升。不过1-6月份社会消费品零售总额同比增长9.4%,较上月下滑0.1个百分点,当前消费增速依然处于较低水平。

图6:社会消费品零售总额走势

数据来源:国家统计局,MRI

世界杯等临时性因素助推消费增长,汽车类消费增速异常下滑。从限额以上商品分类消费水平来看,6月份食品饮料类以及烟酒类等日常消费品增速大幅提升,同比增速均由5月份的4.8%-7.3%跃升至10%以上,原因很大程度上来自于月初的端午节6-7月的世界杯的刺激。而同样是由于世界杯的带动,家用电器和音像器材类、家具类以及通讯器材类消费增速同样大幅增长。而消费增速未能进一步提升的主要原因在于汽车消费依旧低迷,6月份汽车类商品消费同比下滑7%。不过进入7月,由于汽车类产品进口关税下调政策的实施,相关汽车产品的消费有望受到一定刺激,汽车类产品消费增速存在反弹空间。另外由于消费品关税下调以及世界杯的刺激,7月份消费增速有望进一步提升。

五、货币供应持续低迷,实体经济流动性进一步收缩

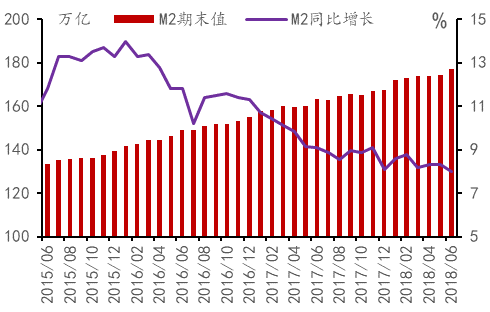

M2增速创历史新低,货币流动性有所改善。6月份M2同比增长8.0%,较前值的8.3%进一步下滑。不过M1同比增速回升至6.6%,M1与M2增速差有所收窄,表明流动货币占货币供应的比重有所回升。

图7:2015年以来M2货币供应变化

数据来源:中国人民银行,MRI

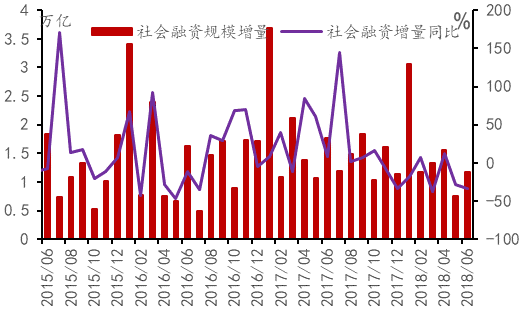

贷款需求热度不减,表外融资持续收缩。6月社融规模增量回升至11800亿元,但仍处于年内较低水平,比上年同期少5902亿元。上半年社会融资规模累计增长91000亿元,比上年同期少2.03万亿元。与前几个月类似,6月份以委托贷款和信托贷款为主的表外融资规模持续缩水,成为拖累社融规模增长的主要因素。而为实体经济提供的人民币贷款6月增长18400亿元,创下今年以来第二高,人民币贷款增长迅速一方面表明实体经济的融资需求仍然较高,另一方面反映出央行政策引导的作用。在迫使表外融资回流表内的同时,央行通过定向将准等手段继续支持实体经济资金需求。不过目前看来,人民币贷款的增长不足以弥补社融增量的减少,未来央行仍需通过降准等手段继续释放流动性。

图8:2015年以来的社会融资量变化

数据来源:中国人民银行,MRI

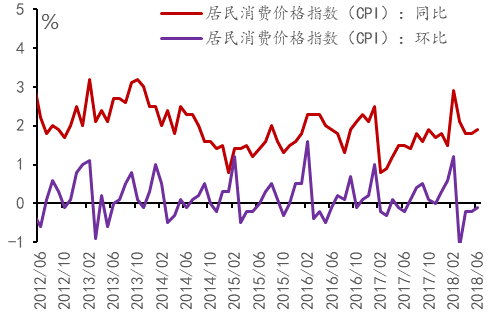

六、CPI增速温和提升 低基数支撑较高PPI增速

6月CPI同比增速回升。6月份CPI同比增长1.9%,较上月提升0.1个百分点,符合预期,环比继续负增长,上半年累计增长2%。分项数据来看,食品价格降幅放缓以及交通工具燃料的持续高增长成为CPI增速提升的主要原因。6月份食品烟酒价格同比增速较上月回升0.1个百分点,前期大幅下滑的猪肉价格环比回升,而鲜果价格的继续下滑拖累食品价格的反弹。由于国际油价的上涨,汽油和柴油价格分别上涨1.8%和1.9%,合计影响CPI上涨约0.04个百分点。由于食品价格的低迷,预计7月份CPI增长仍较为温和,中美双方的关税正式实施将支撑物价增长,但影响有限。

图9:近五年居民消费价格走势

数据来源:国家统计局,MRI

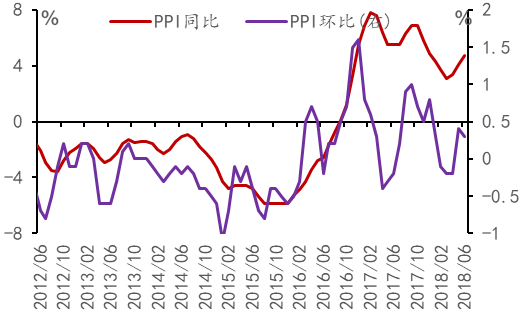

PPI同比增速继续提升,环比增长动力不足。6月份PPI同比增长4.7%,增速继续提升,环比涨幅回落。生产资料同比增长6.1%,较上月扩大0.7个百分点,在环比增速下滑的情况下,较低的基数成为支撑PPI同比增速提升的主要因素。分项来看,除有色金属冶炼和压延加工业以及医药制造业以外的大部分产业PPI环比增速均出现下滑,不过由于翘尾因素同比增速继续提升。其中由于国际油价的高位运行,石油和天然气开采业同环比继续大增,成为PPI上行的重要推动因素。预计7月份PPI环比增速仍将继续下行,不过供给侧改革、环保限产以及关税影响将成为主要的风险因素。而由于去年同期基数较低,PPI同比增速仍有望维持在较高水平,但随着基数的提升,下半年PPI增速将大概率进入下降通道。

图10:近五年工业生产者出厂价格走势

数据来源:国家统计局,MRI

资讯编辑:侯晨昱 021-26094289 资讯监督:魏迎松 021-26093644免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。