КЫаФЙлЕуЃК5дТЗнИїЯюОМУЪ§ОнЦеБщзпШѕЃЌОМУЯТаабЙСІВЛМѕЁЃжЦдьвЕЭЖзЪЛюЖЏвРШЛНЯЭњЃЌЕЋЯТгЮВњвЕдіМгжЕдіГЄЗХЛКЗДгГГіГЩБОКЭзЪН№бЙСІЕФРлЛ§ЁЃЯћЗбдіЫйНЕжСЪЎЮхФъвдРДЕФаТЕЭЃЌИїРрЯћЗбЦЗзмЖюдіЫйОљгаЯТЛЌЁЃЪмН№ШкМрЙмКЭЦфЕМжТЕФзЪН№УцЪеНєЕФгАЯьЃЌЛљНЈЭЖзЪЁЂM2КЭЩчШкЙцФЃдіГЄОљГіЯжУїЯдЯТЛЌЁЃДг4ЁЂ5дТОМУЪ§ОнзпШѕЕФЧщПіРДПДЃЌЖўМОЖШжаЙњОМУдіЫйЯТааЕФПЩФмадНЯДѓЃЌВЛЙ§ШчЙћЮДРДбыааЕїећЛѕБвеўВпЮЊЪЪЖШПэЫЩЃЌСїЖЏадбЙСІЖдКъЙлОМУЕФИКУцгАЯьНЋгаЭћМѕШѕЃЌгажњгкОМУдіГЄЦѓЮШЯђКУЁЃ

вЛЁЂЙЄвЕдіМгжЕдіЫйЯТЛЌ ЯТгЮжЦдьвЕдіЫйЦеБщЛиТф

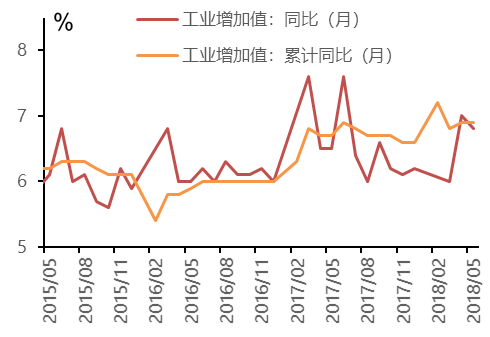

ЙЄвЕдіМгжЕдіЫйаЁЗљЯТЛЌЁЃ5дТЗнЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ6.8%ЃЌНЯЩЯдТЯТЛЌ0.2ИіАйЗжЕуЁЃ1-4дТЙЄвЕдіМгжЕЭЌБШдіГЄ6.9%ЃЌгыЩЯМОЖШГжЦНЁЃдкШЅФъЭЌЦкЛљЪ§гыЩЯдТГжЦНЕФЧщПіЯТЃЌБОдТЙЄвЕдіМгжЕЕФБэЯжВЂВЛОЁШчШЫвтЁЃЗжЯюРДПДЃЌжЦдьвЕЙЄвЕдіМгжЕЭЌБШдіГЄ6.6%ЃЌНЯЩЯдТЛиТф0.6ИіАйЗжЕуЃЌГЩЮЊећЬхдіЫйЯТЛЌЕФжївђЁЃ

ЭМ1ЃКЙЄвЕдіМгжЕзпЪЦ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌMRI

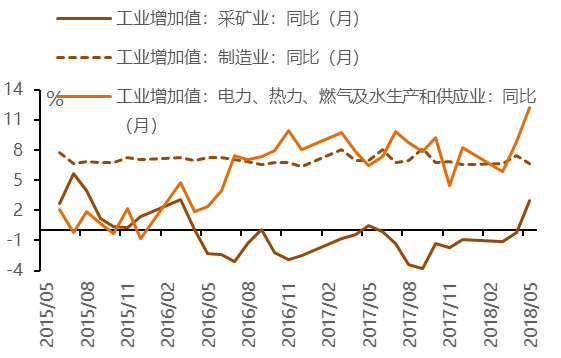

ЯТгЮВњвЕБэЯжВЛМАЩЯгЮКЭжагЮВњвЕЃЌГЩБОбЙСІКЭзЪН№УцНєеХЯожЦВњГідіГЄЁЃЯТгЮаавЕжаЃЌАќРЈЭЈгУЩшБИжЦдьвЕЁЂзЈгУЩшБИжЦдьвЕЁЂЕчЦјЛњаЕКЭЦїВФжЦдьвЕЁЂЬњТЗЁЂДЌВАЁЂКНПеКНЬьКЭЦфЫћдЫЪфЩшБИжЦдьвЕдкФкЕФВПЗжЯТгЮВњвЕдіЫйОљГіЯжЯТЛЌЃЌНігаЦћГЕжЦдьвЕКЭМЦЫуЛњЁЂЭЈаХКЭЦфЫћЕчзгЩшБИжЦдьвЕдіЫйЬсЩ§ЁЃЩЯгЮВњвЕдіМгжЕдіЫйЦеБщЬсЩ§ЃЌВЩПѓвЕдіМгжЕЭЌБШдіГЄ3.0%ЃЌНЯЩЯдТЕФ0.2%УїЯдЬсЩ§ЁЃжагЮВњвЕЭЌбљБэЯжНЯКУЃЌЦфжаКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЭЌБШдіГЄ7.4%ЃЌНЯЩЯдТЬсЩ§2.4ИіАйЗжЕуЃЌЗЧН№ЪєПѓЮяжЦЦЗвЕЭЌБШдіГЄ2.6ЃЌНЯЩЯдТЬсЩ§0.7ИіАйЗжЕуЃЌвдЩЯаавЕРлМЦЭЌБШдіЫйгыЩЯдТГжЦНЁЃжаЩЯгЮВњвЕЕФЯрЖдЧПЪЦЙЬШЛгаЕЭЛљЪ§вђЫиЕФжЇГХЃЌИќживЊЕФЪЧЗДгГГіНќЦкЙЄвЕдВФСЯМлИёЩЯеЧЖджЦдьвЕЦѓвЕдьГЩЕФВюБ№ЛЏгАЯьЁЃДг5дТЗнPPIЪ§ОнПЩвдПДГіЃЌЩЯгЮКЭжагЮВњвЕВњЦЗГіГЇМлИёдіЫйПьгкЯТгЮВњвЕЃЌЖјСНДѓжЦдьвЕPMIдк5дТЗнЕФЕїВщНсЙћЭЌбљБэУїЃЌЭЖШыЦЗЙКНјМлИёЕФЬсЩ§е§дкМгДѓЯТгЮжЦдьвЕЕФГЩБОбЙСІЁЃвдЯТгЮжааЁаЭЦѓвЕЮЊбљБОЕФВЦаТPMIЕїВщдђЯдЪОЃЌЮЊСЫЯїМѕГЩБОЃЌжЦдьвЕгУЙЄСПЪеЫѕЗљЖШИпгкЩЯдТЃЌетгыЯТгЮЦѓвЕЙЄвЕдіМгжЕЗДгГГіЕФаХЯЂвЛжТЁЃ

Г§СЫГЩБОбЙСІЭтЃЌзЪН№УцНєеХЭЌбљЪЧЯожЦЯТгЮжЦдьвЕЩњВњЛюЖЏЕФживЊвђЫиЁЃЭГМЦОжжЦдьвЕPMIЕїВщНсЙћЯдЪОЃЌ5дТЗнЗДгГзЪН№НєеХЕФЦѓвЕБШжиЮЊ40.1%ЃЌСЌајШ§ИідТЩЯЩ§ЁЃНќЦкДЋГібыааНЋЕїећЛѕБвеўВпЮЊЪЪЖШПэЫЩЃЌШчЙћФмОЁПьЪЕЪЉЃЌНЋгажњгкЛКНтЯТгЮжЦдьвЕЦѓвЕЕФзЪН№бЙСІЁЃЖјЫцзХ6дТЗндгЭКЭИжВФЕШдВФСЯМлИёдіЫйЗХЛКЃЌЮДРДЯТгЮЦѓвЕЕФГЩБОбЙСІЭЌбљгаЭћМѕЧсЁЃ

ЭМ2ЃКШ§ДѓУХРрЙЄвЕдіМгжЕзпЪЦ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌMRI

ЖўЁЂЭЖзЪдіЫйСЌајЯТЛЌ ЛљНЈЭЖзЪдіЫйЬјЫЎ

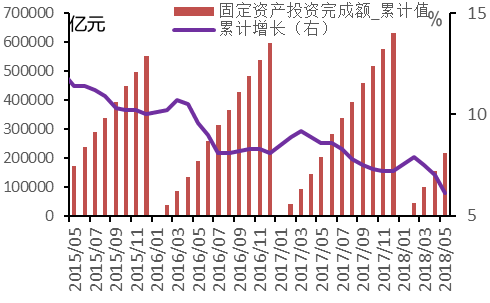

ЙЬЖЈзЪВњЭЖзЪдіГЄГжајЕЭУдЁЃ1-5дТЗнШЋЙњЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉЭЌБШдіГЄ6.1%ЃЌдіЫйБШ1-4дТЗнЛиТф0.9ИіАйЗжЕуЃЌЫЂаТМЭТМаТЕЭЁЃЗжЯюРДПДЃЌЕквЛВњвЕдіЫйМЬајНЯ1-4дТЗнЛиТф1.6ИіАйЗжЕуЃЌЕјЗљгаЫљЪееЃЛЕкЖўВњвЕЭЌБШдіГЄ2.5%ЃЌгыЩЯдТГжЦНЃЛЕкШ§ВњвЕдіЫйНЯЩЯдТЛиТф1.6ИіАйЗжЕуЁЃ

ЭМ3ЃКЙЬЖЈзЪВњЭЖзЪзпЪЦ

Ъ§ОнРДдДЃКЙњМвЭГМЦОж, MRI

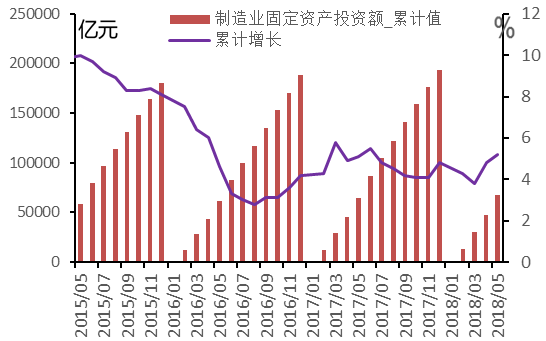

жЦдьвЕЭЖзЪдіЫйМЬајЬсЩ§ЃЌЛљНЈЭЖзЪЯТЛЌЭЯРлећЬхдіЫйЁЃШ§ДѓжївЊаавЕжаЃЌжЦдьвЕЭЖзЪРлМЦдіГЄ5.2%ЃЌНЯЩЯдТЬсЩ§0.4ИіАйЗжЕуЃЌСЌајСНдТГЩЮЊШ§ДѓВњвЕжаЮЈвЛдіЫйЬсЩ§ЕФаавЕЃЌИїРржЦдьвЕаавЕдіЫйОљгаЬсЩ§ЁЃЗПЕиВњЭЖзЪРлМЦЭЌБШдіГЄ10.2%ЃЌНЯ1-4дТаЁЗљЛиТф0.1ИіАйЗжЕуЁЃЩЬЦЗЗППтДцЕФЯТЛЌКЭЯњЪлЕФГжајЭњЪЂгаЭћДјЖЏЗПЕиВњЭЖзЪЛюЖЏЛиЩ§ЃЌВЛЙ§зЪН№УцбЙСІНЋЯожЦЭЖзЪдіЫйЬсЩ§ЗљЖШЁЃЛљНЈЭЖзЪМЬајЯТЛЌЧїЪЦЃЌ5дТЗнРлМЦЭЌБШдіГЄ9.4%ЃЌНЯ1-4дТДѓЗљЯТЛЌ3ИіАйЗжЕуЁЃгЩгкЕМжТЛљНЈЭЖзЪЯТЛЌЕФСНДѓжївЊвђЫиЃЈН№ШкМрЙмЯожЦЕиЗНеўИЎБэЭтШкзЪЧўЕРЁЂPPPПтДцЯюФПЧхРэЃЉЮДРДНЋДѓИХТЪГжајЃЌЛљНЈЭЖзЪНЋДѓИХТЪМЬајзпШѕЁЃ

ЭМ4ЃКжЦдьвЕЭЖзЪзпЪЦ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌMRI

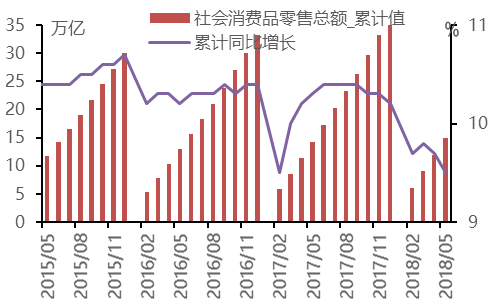

Ш§ЁЂЯћЗбЦЗСуЪлдіЫйДДаТЕЭ ЦћГЕЯћЗбдіЫйвьГЃзпЕЭ

ЯћЗбЦЗСуЪлГжајШѕЪЦЁЃ5дТЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШдіГЄ8.5%ЃЌНЯЩЯдТДѓЗљЯТЛЌ1.1ИіАйЗжЕуЃЌДДЯТ2003Фъ6дТЗнвдРДЕФзюЕЭЫЎЦНЁЃПлГ§МлИёвђЫиКѓдіЫйЮЊ6.8%ЃЌНЯЩЯдТЯТЛЌ0.9ИіАйЗжЕуЃЌЯћЗбСПКЭМлИёМЬајЭЌВНзпЕЭЁЃЯћЗбдіЫйЕФДѓЗљзпЕЭВПЗжЪмЕНЦћГЕЯћЗбдіЫйвьГЃЕШСйЪБадвђЫигАЯьЃЌВЛЙ§ШдШЛЗДгГГіОгУёЯћЗбдіГЄЯрБШШЅФъГжајЦЃШэЁЃ

ЭМ5ЃКЩчЛсЯћЗбЦЗСуЪлзмЖюзпЪЦ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌMRI

ИїРрЯћЗбЦЗдіЫйЦеБщЯТЛЌЃЌЦћГЕРрЩЬЦЗЯћЗбЭЌБШИКдіГЄЁЃ5дТЗнИїРрЯоЖювдЩЯЕЅЮЛЩЬЦЗСуЪлЖюРлМЦдіЫйОљгаЯТЛЌЁЃМвОгЯрЙиЩЬЦЗЯћЗбМЬајзпШѕЃЌ1-5дТМвгУЕчЦїКЭвєЯёЦїВФРрЩЬЦЗСуЪлЖюРлМЦдіГЄ9.6%ЃЌМвОпРрЩЬЦЗРлМЦдіГЄ8.9%ЃЌНЈжўгызАфъВФСЯРрЩЬЦЗРлМЦдіЫйЮЊ8.3%ЃЌНЯЩЯдТОљгаЫљЯТЛЌЁЃЦћГЕРрЩЬЦЗЯћЗбдіЫйДѓЗљЬјЫЎЃЌ1-5дТРлМЦдіГЄ4.8%ЃЌНЯЧАжЕДѓЗљЯТЛЌ1.5ИіАйЗжЕуЃЌЕБдТЭЌБШИќЪЧЯТЛЌ1%ЁЃВЛЙ§ЭГМЦОжЕФЪ§ОнгыжаЦћаЕФВњЯњЪ§ОнДцдкУїЯдЕФБГРыЃЌжаЦћаЪ§ОнЯдЪО5дТЦћГЕЯњСПЭЌБШдіГЄ9.6%ЃЌРлМЦЭЌБШдіГЄ5.7%ЁЃгЩгк5дТЗнЦћГЕжЦдьвЕPPIдіЫйгыЩЯдТГжЦНЃЌдкХХГ§МлИёБфЖЏвђЫиЕФЧщПіЯТЃЌЭГМЦПкОЖВювьвдМАЭГМЦЪБМфДэХфПЩФмЪЧЕМжТДЫДЮЪ§ОнБГРыЕФжївЊдвђЁЃЖјДгжаЦћаПкОЖЕФЪ§ОнРДПДЃЌ5дТЗнЦћГЕЯћЗбдіГЄЪЦЭЗНЯЮЊСМКУЁЃ

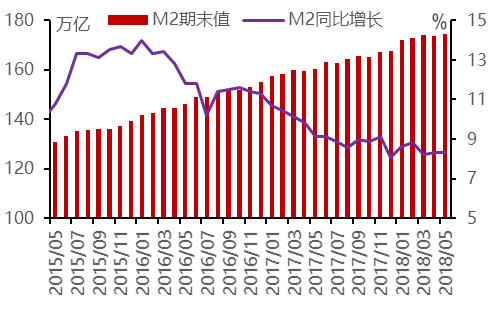

ЫФЁЂЛѕБвЙЉгІдіЫйЕЭЮЛдЫаа ЩчШкЙцФЃдіСПДѓЗљЯТНЕ

M2діЫйгыЩЯдТГжЦНЃЌЦѓвЕзЪН№бЙСІНЯДѓЁЃ5дТM2ЭЌБШдіГЄ8.3%ЃЌВЛМАдЄЦкЕФ8.5%ЃЌгыЩЯдТГжЦНЃЌСЌај3ИідТЮЛгк8.5%вдЯТЕФЕЭЮЛЁЃM1ЭЌБШдіЫйМЬајЯТааЃЌНЕжС6%ЃЌM1гыM2діЫйВюРЉДѓЁЃЗжЯюРДПДЃЌM2діЫйжївЊЪЧЪмЦѓвЕДцПюДѓЗљЯТЛЌЕМжТЃЌ5дТЗнЗЧН№ШкадЙЋЫОДцПюдіГЄ139вкдЊЃЌЛЗБШМѕЩй5317вкдЊЃЌЪЕЬхОМУСїЖЏадНєеХЕФДѓЛЗОГЖдЦѓвЕЕФзЪН№УцЙЙГЩУїЯдГхЛїЁЃ

ЭМ6ЃК2015ФъвдРДM2ЛѕБвЙЉгІБфЛЏ

Ъ§ОнРДдДЃКжаЙњШЫУёвјааЃЌMRI

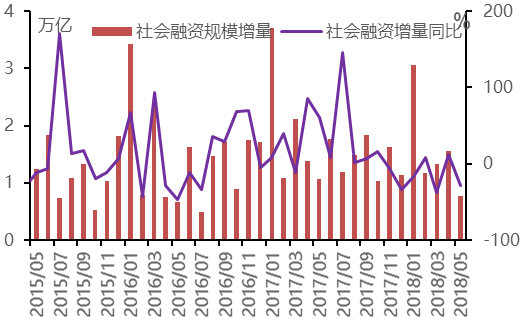

БэЭтШкзЪЙцФЃЪеЫѕЭЯРлЩчШкЙцФЃдіСПДѓЗљЯТЛЌЁЃ5дТЩчШкЙцФЃдіСПНіЮЊ7608вкдЊЃЌЮЊ2016Фъ7дТвдРДЕФаТЕЭЃЌНЯЩЯдТЕФ15600вкдЊЯТЛЌГЌ50%ЁЃЩчШкДцСПДяЕН182.14ЭђвкдЊЃЌЭЌБШдіГЄ10.3%ЃЌдіЫйНЯЩЯдТЯТЛЌ0.2ИіАйЗжЕуЁЃ5дТЗнаТдіШЫУёБвДћПюЮЊ11500вкдЊЃЌЭЌБШЖрді405вкдЊЃЌБЃГжНЯЮЊЦНЮШЕФдіЫйЁЃЗжЩчШкЯюЪ§ОнРДПДЃЌДЫДЮЗЧБъШкзЪвРШЛЯТЛЌУїЯдЃЌЕБдТЮЏЭаДћПюМѕЩй1570вкдЊЃЌаХЭаДћПюМѕЩй904вкдЊЃЌетСНЯюНЯШЅФъЭЌЦкЖрМѕНќ4000вкдЊЃЌГЩЮЊЭЯРлЩчШкЙцФЃЕФзюжївЊвђЫиЁЃДЫЭтДЫЧАСЌајСНдТДѓЗљЬсЩ§ЕФЦѓвЕеЎШЏШкзЪМѕЩй434вкдЊЃЌПЩФмЪЧЪм5дТЗнВПЗжеЎШЏЮЅдМгАЯьЁЃзлЩЯПЩвдПДГіЃЌН№ШкМрЙмКЭРћТЪЩЯЩ§в§ЗЂЕФеЎШЏаХгУЗчЯеЪЧДЫДЮЩчШкЙцФЃДѓЗљЫѕЫЎЕФВПЗжжївЊдвђЁЃ

ЮоТлЪЧM2діЫйЮЌГжЕЭЮЛЃЌЛЙЪЧЩчШкЙцФЃдіЗљЬјЫЎЃЌЖМЗДгГГідкН№ШкМрЙмМгЧПКЭРћТЪГжајзпИпЕФДѓЛЗОГЯТЃЌФПЧАЪЕЬхОМУЕФзЪН№УцбЙСІе§дкЛ§РлЁЃЮЊСЫЛКНтзЪН№УцЕФЮЪЬтИјЪЕЬхОМУЗЂеЙДјРДЕФбЙСІЃЌвВЮЊСЫМѕЩйН№ШкЪаГЁЗЂЩњСїЖЏадЗчЯеЕФПЩФмадЃЌбыаагаРэгЩЕїећЛѕБвеўВпЮЊЪЪЖШПэЫЩЁЃФПЧАРДПДЃЌИќОпеыЖдадЕФЖЈЯђНЕзМвРШЛЪЧбыааПЩбЁЕФВЛДэЕФеўВпЙЄОпЁЃ

ЭМ7ЃК2015ФъвдРДЕФЩчЛсШкзЪСПБфЛЏ

Ъ§ОнРДдДЃКжаЙњШЫУёвјааЃЌMRI

зЪбЖБрМЃККюГПъХ 021-26094289 зЪбЖМрЖНЃКЮКгЫЩ 021-26093644Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ