2018Фъ4дТЗнЃЌЮвЙњдьДЌЭъЙЄСПЛЗБШДѓді66.8%ЃЌЪжГжЖЉЕЅСПЛЗБШЯТНЕ23.1%ЃЌаТГаНгЖЉЕЅСПЛЗБШЯТЛЌЁЃжиЕуМрВтЦѓвЕЙЄвЕзмВњжЕЕШжївЊОМУжИБъСЌајЯТНЕЁЃ4дТвдРДЙњМЪИЩЩЂЛѕЪаГЁдЫМлжЙЕјЛиЩ§ЁЃ4дТДЌАхМлИёжиаФНЯ3дТаЁеЧЁЃ

вЛЁЂжаЙњШ§ДѓдьДЌжИЪ§

1.1 ЫФдТЕБдТЮвЙњдьДЌЭъЙЄСПЛЗБШДѓді66.8%ЃЌЪжГжЖЉЕЅСПЛЗБШЯТНЕ23.1%

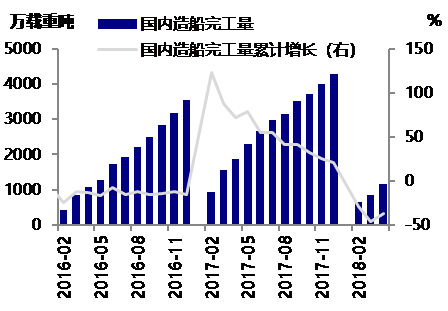

1-4дТЗнЃЌШЋЙњдьДЌЭъЙЄ1170ЭђдижиЖжЃЌЭЌБШЯТНЕ37%ЁЃГаНгаТДЌЖЉЕЅ1802ЭђдижиЖжЃЌЭЌБШдіГЄ171%ЁЃ4дТЕзЃЌЪжГжДЌВАЖЉЕЅ9301ЭђдижиЖжЃЌЭЌБШдіГЄ7.4%ЃЌБШ2017ФъЕздіГЄ6.6%ЁЃ

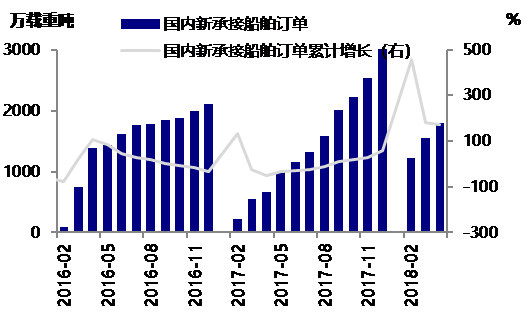

4дТЮвЙњГаНгаТДЌЖЉЕЅЮЊ249ЭђдижиЖжЃЌЭЌБШ124%ЃЌжївЊЪмЮвЙњЩЂЛѕДЌЖЉЕЅДѓЗљдіМгДјЖЏЃЌЕЋЛЗБШЯТНЕ23.1%ЃЌвђДЌАхМлИёКЭШЫдБЙЄзЪЩЯеЧЃЌШЫУёБвЛуТЪЩ§жЕЕМжТдьДЌГЩБОећЬхЩЯбяЃЌМгжЎIMOЕФ2020“ЯоСђСю”ЃЌКНдЫЦѓвЕДЌгУЩшБИЕФШЁЩсЕШвђЫиЃЌдьГЩДЌЖЋЖЉЙКаТДЌШШЧщгаЫљМѕШѕЃЛдьДЌЭъЙЄСП317ЭђдижиЖжЃЌдіЫйгЩИКзЊе§ЃЌЭЌБШдіГЄ9.7%ЃЌНсЪј5ИідТЕФЕјЪЦЃЌЛЗБШДѓді66.8%ЃЛвђдьДЌЭъЙЄСПдіМгЁЂаТГаНгЖЉЕЅЛЗБШМѕЩйЃЌЮвЙњДЌВАЪжГжЖЉЕЅЛЗБШГіЯжЮЂНЕ0.7%ЃЌЕЋНёФъаТГЧЖЉЕЅРлМЦСПДѓдіЃЌЪжГжЖЉЕЅЭЌБШШдвд7.4%ЕФдіЗљЛиЩ§ЁЃ

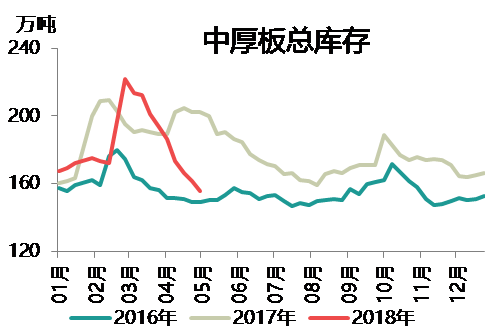

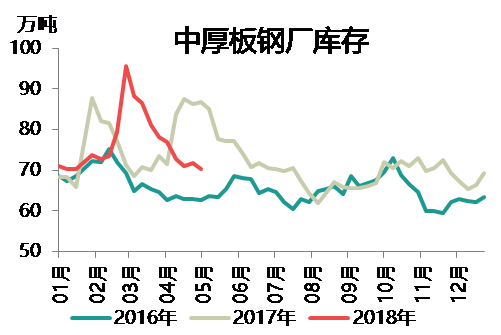

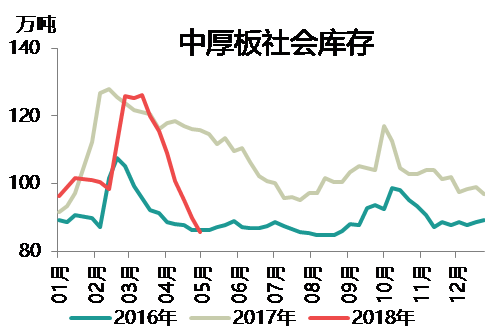

ЭМ1 ЙњФкдьДЌЭъЙЄСПМАЭЌБШ

ЭМ2 ЙњФкаТГаНгЖЉЕЅСПМАЭЌБШ

ЭМ3 ЙњФкЪжГжЖЉЕЅСПМАЭЌБШ

ЭМ4 Ш§ДѓжИЪ§ГіПкеМБШ

1.2 ЮвЙњдьДЌГіПкЖЉЕЅ

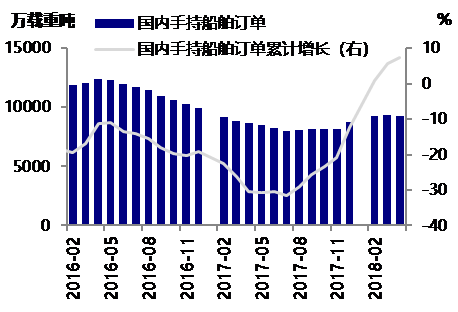

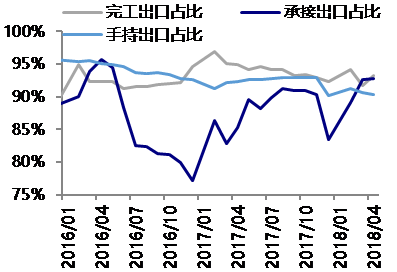

ЮвЙњдьДЌЪжГжГіПкЖЉЕЅЛЗБШЮЂНЕ0.9ИіАйЗжЕуЁЃ1-4дТЗнЃЌШЋЙњЭъЙЄГіПкДЌ1090ЭђдижиЖжЃЌЭЌБШЯТНЕ38.2%ЃЛГаНгГіПкДЌЖЉЕЅ1672ЭђдижиЖжЃЌЭЌБШдіГЄ195%ЃЛ4дТФЉЪжГжГіПкДЌЖЉЕЅ8408ЭђдижиЖжЃЌЭЌБШдіГЄ5.2%ЁЃГіПкДЌВАЗжБ№еМШЋЙњдьДЌЭъЙЄСПЁЂаТНгЖЉЕЅСПЁЂЪжГжЖЉЕЅСПЕФ93.2%ЁЂ92.8%КЭ90.4%ЁЃ4дТЭъЙЄГіПкДЌБШР§НЯ3дТЩЯЩ§1.5ИіАйЗжЕуЃЌЭъЙЄГіПкСП308ЭђдижиЖжЃЌЭЌБШдіГЄ12.8%ЃЌЛЗБШДѓді94.9%ЃЌГаНгГіПкСП232ЭђдижиЖжЃЌЭЌБШдіГЄ114.8%ЃЌЪжГжЖЉЕЅЛЗБШЯТНЕ0.9%ЁЃ

ЖўЁЂ4дТДЌВАаавЕгЏРћЧщПіВЛМб

ЦѓвЕжїгЊвЕЮёЪеШыЭЌБШНЕЗљЪееЃЌРћШѓзмЖюНЕЗљРЉДѓЁЃ1-4дТЃЌДЌВАаавЕ80МвжиЕуМрВтЦѓвЕЪЕЯжжїгЊвЕЮёЪеШы690вкдЊЃЌЭЌБШЯТНЕ17.1%ЃЛРћШѓзмЖю2.4вкдЊЃЌЭЌБШЯТНЕ60%ЁЃжїгЊвЕЮёЪеШыНЕЗљЪееЃЌжївЊвђдьДЌЭъЙЄСПЕФДѓдіЃЌДјЖЏВПЗжЪеШыдіМгЃЌЖјвђдьДЌдВФСЯМлИёЕФЩЯеЧЃЌаТДЌМлИёЬсИпЃЌДЌЦѓРћШѓЫЎЦНДѓЗљЯТНЕЁЃ

ЙЄвЕзмВњжЕНЕЗљЪееЃЌЪмДЌВАХфЬзКЭаоРэВњжЕдіГЄДјЖЏЁЃ1-4дТЗнЃЌДЌВАаавЕ80МвжиЕуМрВтЦѓвЕЭъГЩЙЄвЕзмВњжЕ1050вкдЊЃЌЭЌБШЯТНЕ8.7%ЁЃЦфжаДЌВАжЦдьВњжЕ445вкдЊЃЌЭЌБШЯТНЕ11%ЃЛДЌВАХфЬзВњжЕ76вкдЊЃЌЭЌБШдіГЄ13.4%ЃЛДЌВАаоРэВњжЕ37вкдЊЃЌЭЌБШдіГЄ2.8%ЁЃНёФъЮвЙњДЌВАХфЬзаавЕзЊКУЃЌМгжЎКНдЫЪаГЁзЊХЏЃЌЖўЪжДЌНЛвзСПДѓдіЭЌЪБДјЖЏДЌВАаоРэаавЕЯђКУЃЌМѕШѕЙЄвЕзмВњжЕЯТНЕЫйЖШЁЃ

Ш§ЁЂ4дТЙњМЪИЩЩЂЛѕдЫМлжИЪ§ДЅЕзЗДЕЏ

БОдТЙњМЪИЩЩЂЛѕдЫЪфЪаГЁдЫСІдіЗљМЬајМѕШѕЁЃОнПЫРПЫЩЭГМЦЃЌНижС4дТЕзЃЌШЋЧђИЩЩЂЛѕЪаГЁдЫСІзмМЦ11205ЫвЃЌ8.25вкдижиЖжЃЌНЯЩЯдТФЉдіМг168ЭђдижиЖжЁЃЦфжаКЃсЕаЭДЌ3.27вкдижиЖжЃЌНЯЩЯдТФЉдіМг39ЭђдижиЖжЃЛАЭФУТэаЭДЌ2.03вкдижиЖжЃЌНЯЩЯдТФЉдіМг65ЭђдижиЖжЃЛГЌСщБуаЭДЌ1.98вкдижиЖжЃЌНЯЩЯдТФЉдіМг48ЭђдижиЖжЃЛСщБуаЭДЌ0.97вкдижиЖжЃЌНЯЩЯдТФЉдіМг16ЭђдижиЖжЁЃдЫСІдіГЄЗХЛКЃЌвђ2016ФъМА2017ФъЩЯАыФъШЋЧђЩЂЛѕДЌЖЉЕЅСПНЯЩйЃЌЕМжТНёФъНЛДЌСПУїЯдМѕЩйЃЌЖј1-4дТЩЂЛѕДЌРлМЦВ№ДЌСПНЯ1-3дТНідіМг20ЭђдижиЖжзѓгвЃЌжЇГХИЩЩЂЛѕдЫСІМЬајдіГЄЁЃ

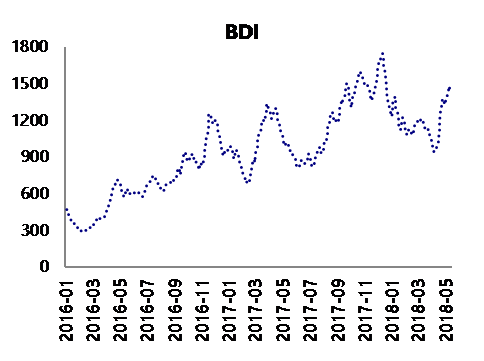

4дТЙњМЪИЩЩЂЛѕЪаГЁЛжИДЃЌBDIдЫМлжИЪ§ГЪЯжЩЯааЬЌЪЦЁЃЧхУїНкЙ§КѓЃЌЮвЙњЯоВњИпТЏИДВњЃЌЖдПѓЪЏашЧѓдіМгЃЌЬњПѓПтДцИпЮЛЛиТфЁЃУКЬПЗНУцЃЌЪмЯожЦНјПкУКеўВпгАЯьЃЌЮвЙњНјПкУКГіЯжДѓЗљЯТЛЌЁЃФјПѓЗНУц,вђЗЦТЩБіКЭгЁФсЬьЦјВЛКУЃЌГіЛѕНЯТ§ЃЌЕЋЯТгЮашЧѓвВВЛИпЃЌЪаГЁФјПѓЛѕХЬНЯЩйЁЃ4дТЙњМЪИЩЩЂЛѕдЫЪфЪаГЁеЧЕјВЛвЛЃЌКЃсЕаЭДЌвђдЫСІЙЉгІНзЖЮадЦЋНєдЫМле№ЕДЩЯааЃЌАЭФУТэаЭДЌКЭГЌСщБуаЭДЌЬЋЦНбѓЪаГЁгЩгкШБЗІЛѕХЬжЇГХЃЌгЩЩ§зЊЕјЁЃНижЙ5дТ15ШеЃЌВЈТоЕФКЃИЩЩЂЛѕдЫМлжИЪ§BDIжИЪ§БЈЪегк1468ЕуЃЌНЯЩЯдТЭЌЦкЩЯеЧ44.8%ЃЌНЯ4дТГѕЩЯеЧ44.5%ЃЌНЯШЅФъЭЌЦкЩЯеЧ47.7%ЁЃ1-4дТЬњПѓЪЏНјПкСП36159ЭђЖжЃЌНЯШЅФъдіГЄ2.6%ЃЌУКЬПНјПк9769.6ЭђЖжЃЌЭЌБШдіГЄ9.2%ЁЃ

ЭМ5 ВЈТоЕФКЃИЩЩЂЛѕКЃдЫжИЪ§BDIзпЪЦЭМ

ЫФЁЂ4дТДЌАхМлИёзпЪЦМА5дТдьДЌаавЕЗжЮі

4.1 ЫФдТДЌАхМлИёзпЪЦМА5дТзпЪЦЗжЮі

4дТИжВФАхГЄВФЧПгкАхВФЁЃЭЦКѓЕФИжВФашЧѓдк4дТМЏжаЪЭЗХЃЌМгжЎПтДцМгЫйЯТЛЌЃЌжЇГХМлИёЗДЕЏЁЃдТЖШОљМлПДЃЌДЌАхЫфТдНЕЃЌЕЋЦфШеЖШМлИёГЪЯже№ЕДЩЯааЬЌЪЦЃЌжаКёАхМлИёдТЛЗБШаЁЗљЮЂеЧЃЌЛљБОЗћКЯжЎЧАЮвУЧЕФдЄХаЁЃ

Бэ1 ЫФдТЗндьДЌАхгыжаКёАхМлИёзпЪЦ

Бэ2 ЫФдТЗндьДЌАхдТЖШОљМлМАЛЗБШБфЛЏ

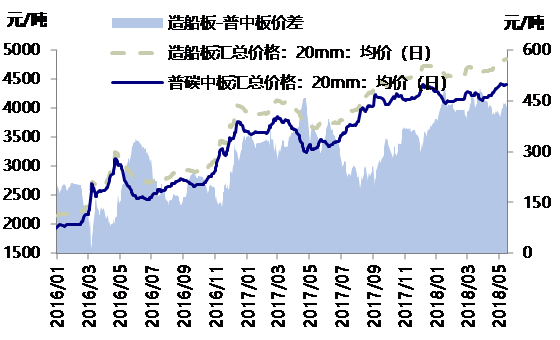

дьДЌАхгыЦежаАхМлВюЫѕаЁЁЃдк4дТИжВФМлИёЩЯеЧЪБЃЌДЌАхМлИёвђЧАЦкМлИёПЙЕјадЧПЃЌеЧЪЦНЯЛКТ§ЃЌЖјЦежаАхЯТгЮаавЕашЧѓКУЃЌМлИёеЧЪЦТдПьЃЌШеЖШМлИёПДЃЌЦежаАхМлИёеЧЗљГЌДЌАх50дЊ/ЖжЁЃдьДЌАхгыЦежаАхМлВюОљМлУїЯдЪееЃЌНЯ3дТЯТЕј23дЊ/ЖжЃЌШдИпгкШЅФъЭЌЦкЁЃ

ЭМ 6 дьДЌАхКЭЦежаАхМлИёзпЪЦМАМлВюБфЛЏ

ЭМ7 ИжГЇгыДЌАхМлИёВюзпЪЦ

4.2 ЫФдТжаКёАхВњФмРћгУТЪЁЂВњСПЧщПі

НижЙБОЦкЃЈ4дТ1Ше-4дТ27ШеЃЉжаКёАхЪЕМЪВњСПЮЊ471.19ЭђЖжЃЌДѓЗљдіМг9.4%ЃЌЯджјИпгк2016ФъКЭ2017ФъЭЌЦкЫЎЦНЁЃ4дТЛЗБЃЯоВњЫфгАЯьВПЗжЕиЧјИжГЇЩњВњЃЌЕЋећЬхПДЃЌжаКёАхЦѓвЕИДЙЄЧщПіНЯКУЃЌПЊЙЄТЪКЭВњФмРћгУУїЯдЛиЩ§ЃЌЧвИпгкШЅФъЭЌЦкЃЌВњСПдіЗљДѓЁЃ4дТжаКёАхМлИёеЧЪЦНЯЧПЃЌЖјдСЯМлИёНіаЁЗљдіГЄЃЌжТЪЙЖжИжгЏРћДѓЗљЬсЩ§ЁЃИљОнMRIЦЗжжгЏРћФЃаЭЃЌНижЙ4дТ27ШеДяЕН1351дЊ/ЖжЃЌЛЗБШЩЯдТЭЌЦкЕФ1098дЊ/ЖжЃЌдіМг253дЊ/ЖжЃЌеЧЗљЮЊ23%ЁЃ

Бэ3 ЫФдТЗнжаКёАхЩњВњЧщПіМАБфЛЏЃЈ65ЬѕВњЯпЃЌВњФмЮЊ8479ЭђЖж/ФъЃЉ

ЭМ8 жаКёАхВњСПжмЖШзпЪЦ

ЭМ9 жаКёАхзмПтДцжмЖШзпЪЦ

4.3 жаКёАхПтДцДѓЗљЯТНЕ

ећЬхРДПДЃЌ4дТжаКёАхВњСПдіМгЃЌЕЋЫцзХЯоВњбгЦкЕШгАЯьЕФМѕШѕЃЌЯТгЮаавЕашЧѓЬсеёЃЌПтДцШЅЛЏЫйЖШМгПьЃЌгЩ3дТНЕЗљ12.8%Щ§ЕН4дТЯТНЕ16.3%ЁЃФПЧАПтДцЫЎЦНЯджјЕЭгкШЅФъЭЌЦк23%ЃЌвВЕЭгкШЅФъШЋФъЫЎЦНЃЌНгНќгк2016ФъЭЌЦкЁЃ

Бэ4 ЫФдТЗнжаКёАхПтДцМАБфЛЏ

БИзЂЃКMysteelЭГМЦЕФжаКёАхЩчЛсПтДцЮЊШЋЙњ31ИіжївЊГЧЪаЃЌИжГЇПтДцЮЊ37МвжаКёАхбљБОИжГЇЁЃ

ЭМБэ10 жаКёАхГЇПтжмЖШзпЪЦ

ЭМБэ 11 жаКёАхЩчПтжмЖШзпЪЦ

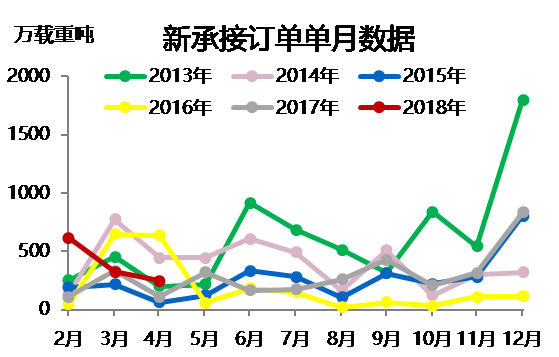

4.4 ЮхдТЮвЙњдьДЌаавЕЗжЮі

ОЭДЌАхКЭжаКёАхЖјбдЃЌ4дТжаКёАхВњСПДѓЗљЩЯЩ§9.4%ЃЌЕЋЯТгЮЛњаЕЁЂдьДЌЕШаавЕашЧѓВЛМѕЃЌИжГЇНгЕЅЧщПіКУЃЌЧвПтДцСЌајЯТЛЌЃЌжЇГХМлИёДѓЗљЩЯеЧЁЃЖјдСЯМлИёећЬхвРОЩЦЋШѕЃЌЕМжТжаКёАхГЩБОМлИёжиаФЯТвЦЃЌРћШѓПеМфУїЯдРЉДѓЁЃЕБЧАЪаГЁаФЬЌРжЙлЃЌИжГЇЩњВњЦежаАхЛ§МЋадИпЃЌЗДжЎЦЗжжАхЩњВњЛ§МЋадгаЫљМѕШѕЃЌЪЙЕУдьДЌГЇЖЉЙКДЌАхЖЉЕЅРЇФбЁЃКѓајдкИпРћШѓБГОАЯТЃЌИжГЇЩњВњжаКёАхЛ§МЋадВЛМѕЃЌЖјДЌАхвђЮЊВњСПЙЉгІЦЋНєЃЌДЌВАЁЂЛњаЕЕШаавЕашЧѓВЛМѕЃЌМлИёШдДцдкЩЯеЧжЇГХЁЃЕЋвђ5дТЪаГЁДцдкКмЖрВЛШЗЖЈадЃЌМгжЎЭтВПЛЗОГЗчЯеШдЮДНтГ§ЃЌдЄМЦ5дТМлИёжиаФГжЦНгк4дТЛђТдИпЁЃЙизЂРћШѓЧщПіЁЂЛЗБЃеўВпЃЌЙњМЪУГвзЃЌВЛХХГ§ЭЛШЛЪТМўЕФЗЂЩњЃЌгАЯьДЌАхКЭжаКёАхМлИёВЛМАдЄЦкЁЃ

5дТФЯАыЧђгъМОвбОНсЪјЃЌЗЂдЫСПНјШыЭњМОЃЌКНдЫЪаГЁЛиХЏУїЯдЃЌЕЋЙњМЪУГвзФІВСдіЖрЃЌЮвЙњДѓзкЩЬЦЗашЧѓЪмЙњФкЛЗБЃЯоВњгАЯьНЯДѓЃЌдЫСПдіСПЛђВЛМАдЄЦкЁЃЕЋНќЦкИЩЩЂЛѕдЫЪфЪаГЁдЫЗбЩЯеЧЃЌЕЋИїДЌаЭеЧЕјВЛвЛЃЌКЃсЕаЭДЌеЧЪЦНЯУЭЃЌжњЭЦBDIжИЪ§ДѓЗљЩЯЩ§ЃЌЦфЫћДЌаЭдЫЗбВЈЖЏЗљЖШНЯаЁЃЌИіБ№ДЌаЭГіЯжЯТЛЌЃЛдгЭЪаГЁЪмжаЖЋОжЪЦгАЯьЃЌгЭМлЩЯеЧДјЖЏдЫЗбУїЯдЛиЩ§ЁЃдЫЗбЕФЛиеЧвЛЖЈГЬЖШЩЯвВДЬМЄДЌЖЋЖЉЙКаТДЌЃЌДгРњЪЗЪ§ОнПДЃЌГ§2016Фъ5дТЛЗБШЯТНЕЭтЃЌЦфЫћФъЗн5дТЛЗБШОљГЪЩЯЩ§ЬЌЪЦЃЌНёФъ5дТаТДЌЖЉЕЅвВДцдкЩЯеЧПеМфЁЃзлКЯПДЃЌ5дТЮвЙњаТГаНгЖЉЕЅСПШдгаЩЯЩ§ПеМфЁЃ

ЭМ12 аТГаНгЖЉЕЅЕЅдТЪ§ОнзпЪЦ

БОЮФЪ§ОнРДдДЃКИжСЊЪ§ОнЁЂMRI

зЪбЖБрМЃКаЄЮЂЃЈзЪбЖЃЉ 021-26094087 зЪбЖМрЖНЃКЮКгЫЩ 021-26093644Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ