二季度铁矿石价格先扬后抑,再次探底。四大矿山二季度发货量增加,环保限产常态化,高炉开工率难以大幅上扬,港口库存持续高位,矿石供大于求的格局不变;6-7月份高温天气来临,传统钢材需求淡季,钢厂控制原料采购节奏,钢价带动矿价回调整理。

一、供求关系分析

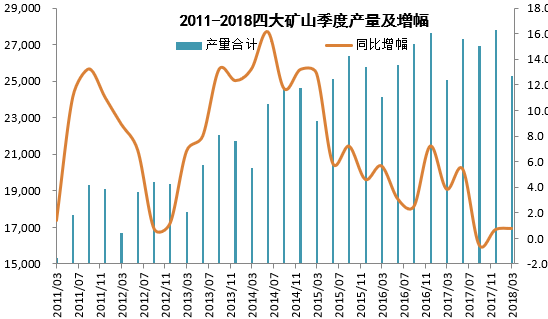

1、四大矿山季度产量:2018年一季度四大矿山产量2.52亿吨,同比增长0.8%,产量增速放缓,其中FMG资源属中、低品位资源,钢厂需求量不大,矿山销售压力较大,主动缩减产量,其它矿山维持正常生产。

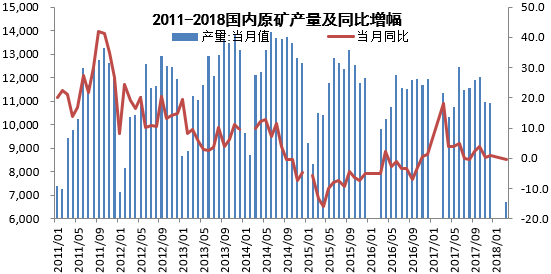

2、国内矿产量:受环保限产及进口矿成本优势的挤压,3月份原矿产量6689万吨,同比减少0.4%。目前国内矿山开工率44%,整体矿山开工率偏低。

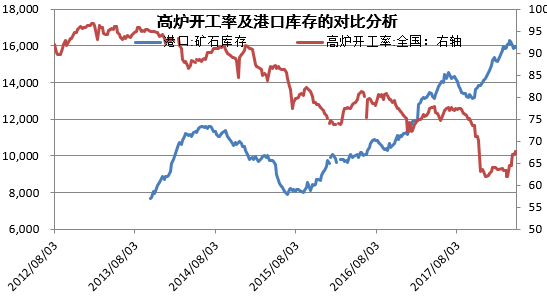

3、港口库存分析:受去年四季度采暖季限产的影响,高炉开工率下降,铁矿石需求减少,港口库存大幅上升,目前港口库存1.59亿吨左右,后期高炉开工率略有上升,矿石需求略增,港口库存将小幅下滑,但总体库存仍处于高位。

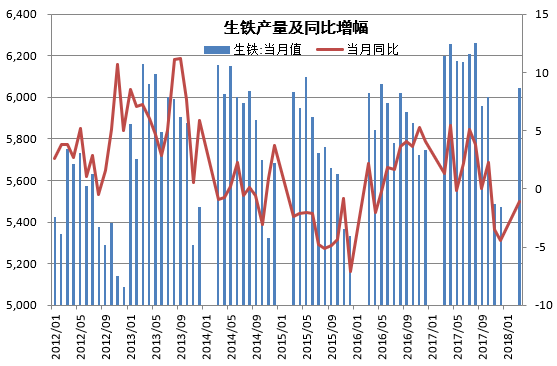

4、生铁产量及增幅:3月份全国生铁产量6046万吨,同比减少1%,高炉环保限产常态化,且取缔“地条钢”以后,废钢资源充足,长流程钢厂加大废钢消耗量,减少了一部分铁矿石需求。

四大矿山前期矿山投资较大,矿山产能正处于释放期,为了维持成本优势,总体产量仍在小幅上升,虽国产矿受成本及环保影响产量下降,但进口矿产能的增量足可弥补国产精的减少;钢铁去产能的力度仍在加大,今年继续有3000万吨落后产能被关停,废钢消耗增加替代部分铁矿石,矿石总体需求减少,矿石供大于求的格局不变。

二、铁矿石价格走势

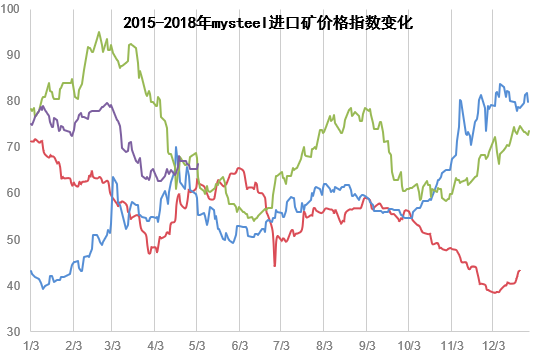

1、进口矿价格走势:进口矿价格触底回升,目前62%mysteel指数在66.25美金,与前期低点回升3.25美金;青岛港现货小幅反弹,目前PB粉价格455元/吨,较前期低点回升17元/吨,河北高炉复产,铁矿石需求增加,港口现货成交转好。

2、mysteel进口矿价格指数走势分析:历年数据分析,二季度矿价普遍较弱,今年受采暖季结束,钢厂复产短期补库有影响,矿价可能出现短期小涨的行情。

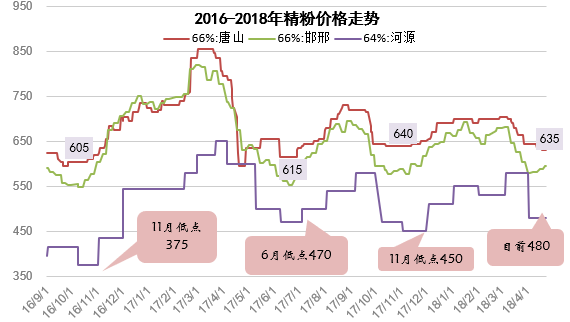

3、国产矿价格走势:国产精粉成本偏高,经历前期的大幅下跌,基本上接近成本线,北方区域已出现10-20元/吨的小涨。

三、钢市分析

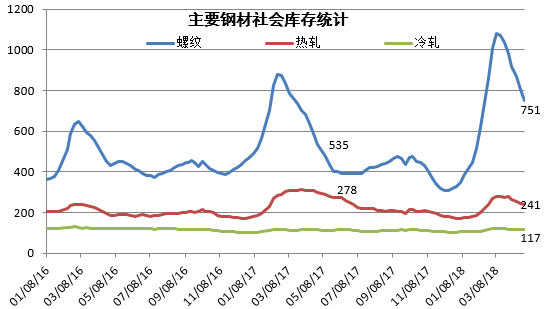

1、钢材库存呈下降趋势。进入5月份工地开工增加,钢材需求释放,社会库存呈下降趋势,分品种社会库存与去年同比:螺纹钢高216万吨、热轧低37万吨、冷轧持平。

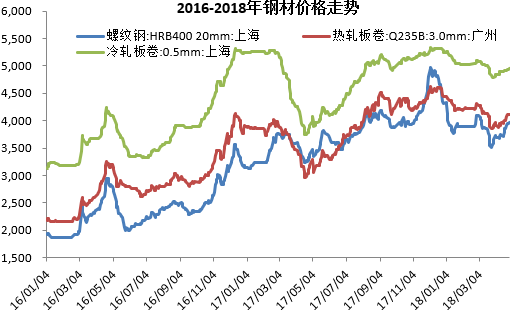

2、基建投资增速放缓,工程机械维持高增速,家电、汽车产量下降,总体钢材需求尚好。螺纹、热轧价格呈小幅反弹之势,冷轧价格高位盘整。

四、期货及相关品价格走势预判

国际原油、伦铜价格明显上涨,进口矿价格已处于低位,后期下跌空间有限,且原油价格上涨,导致国际海运费价格上涨,对后期进口矿价格有支撑。

五、因素分析、预测结论

1、二季度四大矿山产量增加,铁矿石供应增加,但大幅扩产的概率少;

2、国内大部分矿山成本线在60美金附近,环保排污检查严格,不达标的矿山选厂要求整改,国内精粉产量将减少。

3、河北、山东、江苏等产钢大省环保压力较大,环保限产将常态化,虽钢厂利润空间较大,但高炉开工率上升空间不大,矿石总体需求偏弱;

4、二季度末高温天气来临,部分工地将放假,家电、汽车的产量呈下降趋势,钢材需求处于淡季,钢价有再次调整的风险;

综上所述,预测二季度铁矿石价格低位震荡,Mysteel进口矿价格指数在60-70美金区间运行。

资讯编辑:沈一冰 021-26093395 资讯监督:张端 021-26093430免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。