核心观点:12月宏观经济数据带来了一些惊喜,其中全年GDP增速好于预期是最大的亮点,12月固定资产投资和工业增加值同样超预期增长。2017年在房地产、基建投资和出口的带动下,此前不被看好的中国经济稳中有升,中国经济增长的动力依然较强。不过另一方面,CPI增速未达到预期水平,消费品零售总额增速的下滑表明消费对GDP的推动作用还有待提升,中国经济可能还未完全摆脱投资驱动的增长模式。2018年的中国仍然处在经济结构调整转型的关键时期,在投资和货币供应大概率缩水的情况下,GDP增速很难维持2017年的强势。

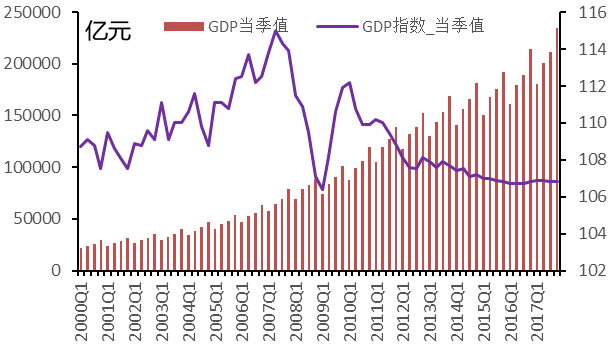

一、GDP增速7年来首次回升 总量突破80万亿

四季度和全年GDP增速均超预期。2017年第四季度GDP同比增长6.8%,与上一季度持平,高于预期的6.7%;全年增长6.9%,好于预期值6.8%。这是继2011年以来年度GDP增速首次回升,同时GDP总额也突破80万亿元大关,达到82万亿元以上。分产业来看,全年第一产业增加值同比增长3.9%,第二产业增加值同比增长6.1%,第三产业增加值同比增长8.0%,除了第二产业增速下滑以外,第一和第三产业增速均较前三季度上升0.2个百分点,第三产业对经济增长的推动作用愈发显著。

图1:按可比价格计算的GDP走势

数据来源:国家统计局,MRI

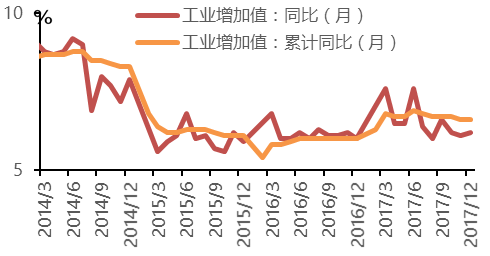

二、工业增加值增速意外回升 全年增速保持稳定

12月工业增加值同比增速上升。12月规模以上工业增加值同比增长6.2%,增速较上月提升0.1个百分点,好于预期水平;全年累计增幅与11月持平,维持在6.6%,较2016年增长0.6个百分点。

图2:工业增加值走势

数据来源:国家统计局,MRI

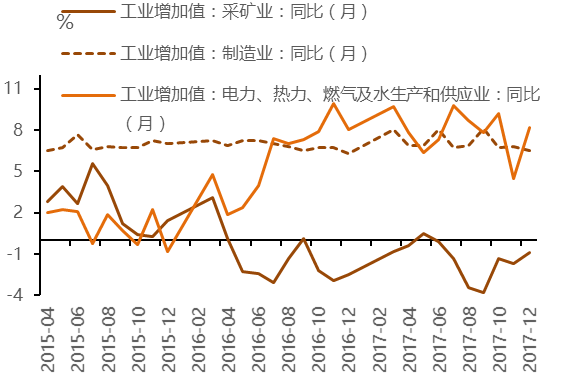

各行业增速出现分化,采矿、电力热力和水的供应业大幅增长。三大行业门类工业增加值增速涨跌不一。受环保和采暖季限产影响,12月份制造业增速仅为6.5%,较上月下滑0.3个百分点,创下全年最低水平。而由于对电力、燃气和暖气需求的增加,12月电力热力和水的供应业增加值同比增长8.2%,大幅高于上月的4.5%,采矿业增速同样回升至-0.9%。不过由于制造业增速将很可能继续受限产政策影响维持在较低水平,因此尽管电力热力和水的供应业增速有望在2018年初继续攀升,工业增加值增速继续回升的空间不大。

图3:三大门类工业增加值走势

数据来源:国家统计局,MRI

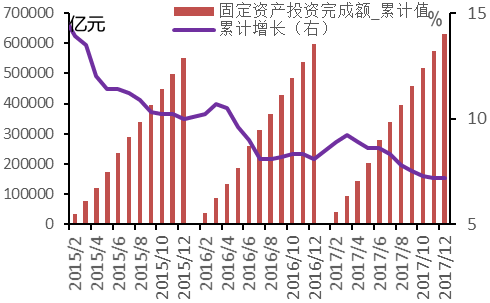

三、固投累计增速止跌企稳 民间投资显著回升

固定资产投资累计增速与上月持平。2017年全年全国固定资产投资(不含农户)631684亿元,较上年增长7.2%,增速与1-11月份持平,暂时结束了此前连续五个月的下跌趋势,不过仍低于2016年全年水平。民间固投增速同样结束了连续两月的下降趋势,全年累计增长6.0%,这一数值较2016年的3.2%大幅提升,民间投资已经成为国内投资活动的主导力量。

图4:固定资产投资走势

数据来源:国家统计局,MRI

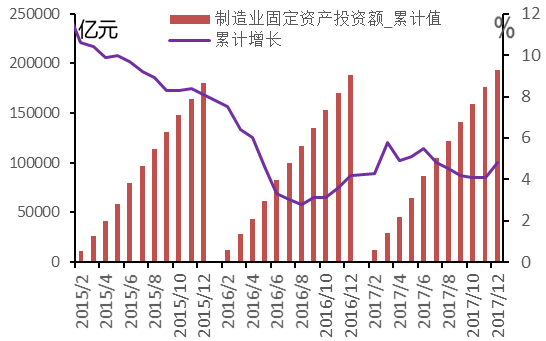

民间制造业投资回暖支撑投资增速。三大主要行业中,房地产和基础设施投资累计同比增速均较上月有所下滑,只有制造业投资增速较上月提升0.7个百分点,成为投资增速回升的主要动力。民间制造业投资占制造业投资的85%以上,12月民间制造业投资累计增速同样较上月回升0.7个百分点达到4.8%,因此民间制造业投资的回升是支撑本月总投资增长的重要因素。民间制造业投资中,增速最高的计算机、通信和其他电子设备制造业2017年维持了29%的高速增长,汽车制造业的增速同样维持在10%以上,不过由于消费的持续走弱,全年走势呈持续下降趋势。

图5:制造业投资走势

数据来源:国家统计局,MRI

四、消费品零售大幅回落 各类消费品冷热不均

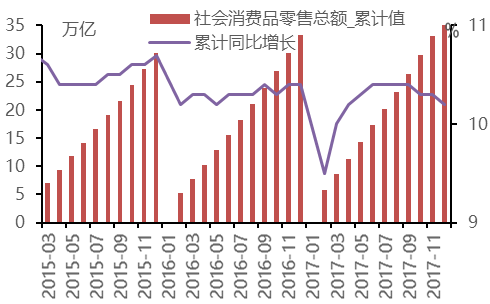

消费品零售额增速降至10%以下。12月份社会消费品零售总额同比名义增长9.4%,增速较上月大幅下降0.8个百分点,创下全年最低水平。全年累计增幅为10.2%,不及2016年的10.4%。

图6:社会消费品零售总额走势

数据来源:国家统计局,MRI

居住类商品消费增速回升,汽车消费继续走弱。12月限额以上单位商品零售增速为6.8,较11月下降1.1个百分点。消费额较大的几类商品中,居住相关商品增速回升,其中建筑及装潢材料类商品单月同比增长5.2%,较上月提升1.6个百分点;家具类商品增速提升0.6个百分点;家用电器和音像器材类商品增速提升0.3个百分点。汽车购置税退坡的影响继续发酵,汽车消费增速较上月下降2个百分点至2.2%,创下2015年以来的新低,预计2018年的汽车消费增速存在继续下滑的空间。

五、货币供应超预期收紧 社融规模大幅缩水

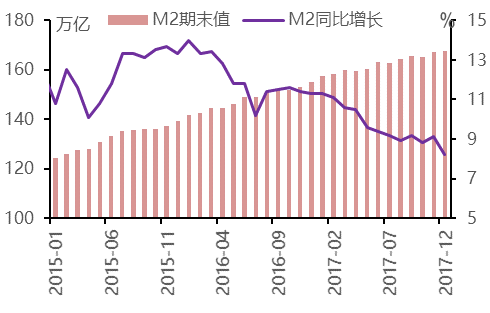

12月M2增速创历史新低。12月货币供应量普遍下滑,其中M2同比增长8.2%,较上月下滑0.9个百分点,创下单月增速历史最低水平。分项目来看非银金融机构存款大幅减少9129亿元,是M2增速下降的主因。2018年在去杠杆、去金融风险的政策背景下,央行将大概率继续收紧货币供应,因此M2低增速恐成为“新常态”。

图7:2015年以来M2货币供应变化

数据来源:中国人民银行,MRI

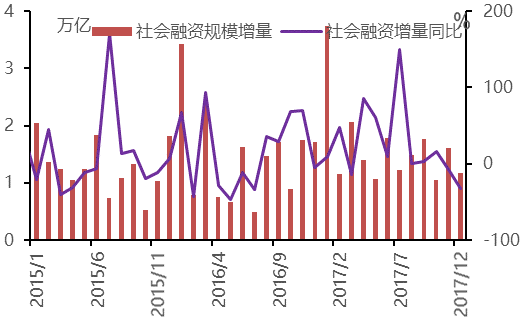

新增人民币贷款额接近“腰斩”,全年社融规模仍大幅增加。12月新增人民币贷款数额仅为5844亿元,相比上月的11200亿元近乎腰斩,同比下降44.04%。12月社融规模增长1.14万亿元至174.81万亿元,增量环比下降4600亿元,同比下降4999亿元。不过从全年来看,2017年社会融资规模增量累计为19.44万亿元,仍然比上年多增1.63万亿元,因此12月贷款减少的主要原因可能在于前期融资规模超量增长导致的年末贷款额度收紧。2018年随着去杠杆和去风险的深化,金融监管存在加码可能,这将可能导致居民房贷和政府融资规模缩水,社融和贷款增速很难维持17年的规模。

图8:2015年以来的社会融资量变化

数据来源:中国人民银行,MRI

六、CPI小幅回升 PPI延续下行态势

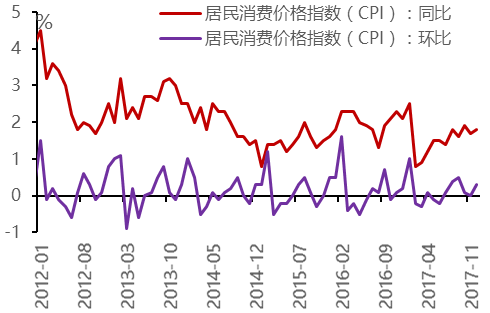

食品价格环比大增,非食品价格涨幅回落。12月份CPI同比上涨1.8%,较上月上升0.1个百分点,环比上涨0.3%。2017年全年涨幅回落至1.6%。CPI的回升符合市场预期,不过未达到部分机构预计的1.9%。分类数据方面,天气转冷导致食品价格环比上涨1.1%,同比仍下降0.4%,蛋类和鲜瓜果价格领跑食品行业;非食品产品价格同比上涨2.4%,较11月小幅下降0.1个百分点,依然保持2%以上的较高增速。

图9:近五年居民消费价格走势

数据来源:国家统计局,MRI

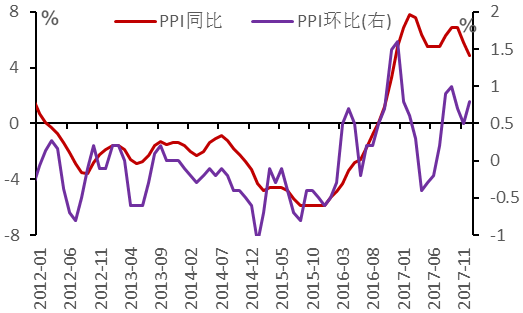

黑色有色出厂价格增速持续下滑,天然气价格显著增长。12月份PPI同比上涨4.9%,涨幅较上月大幅下降0.9个百分点,环比上涨0.8%,因此本次同比增速回落主要是由去年高基数导致。2017年全年工业生产者出厂价格同比上涨6.3%。生产资料价格同比上涨6.4%,比上月回落1.1个百分点,继续拖累PPI增速。大部分原材料价格增速继续放缓,其中黑色和有色冶炼及压延加工业PPI维持高速增长,但增速继续回落,分别降至18.5%和12.3%,下游需求持续走弱是导致其价格增速回落的主因。不过供应的减少也导致非金属矿物制品业和燃气生产和供应业PPI增幅较上月扩大,其中由于“煤改气”造成的供应紧张导致天然气价格在12月有一波爆发式的增长行情,因此燃气生产和供应业PPI同比增速较上月扩大2.9个百分点,成为12月增长幅度最高的行业。不过随着政府对天然气价格调控力度增强以及供应的逐渐稳定,1月天然气价格很难重现12月的上涨行情。

图10:近五年工业生产者出厂价格走势

数据来源:国家统计局,MRI

资讯编辑:侯晨昱 021-26094289 资讯监督:魏迎松 021-26093644免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。