概述:12月全国涂镀市场价格明显拉涨,外部环境利好成关键,表现在成本推动居多。据统计,12月29日国内镀锌市场1.0mm平均价格较11月底上涨107元/吨至5130元/吨,彩涂市场0.476mm平均价格上涨124元/吨至5991元/吨。整体了解,涂镀市场价格表现震荡趋强态势,整体中下旬有所回调,年关临近,商家操作主要仍以去库存为主。成交方面,月初价涨推动现货成交,但现货价格不断攀高,也阻碍了终端采购积极性,特别是年底需求面也在呈现减弱趋势。出口角度,国内涂镀价格依旧偏高,多数外贸接单由于国内成本偏高,短期仍不会计划排单生产,企业继续观望成本下调,但是,海外订单在圣诞节后将不断复苏,这有利于出口相对好转。具体来看:

一、涂镀卷板进出口数据

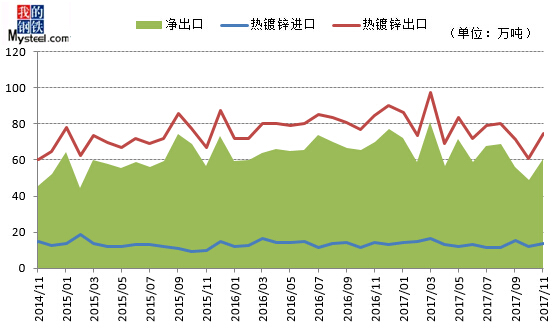

从进出口方面来看,据海关数据统计显示,镀锌板卷11月份进口量为13.66万吨,较上月增加1.79万吨,较去年同期下降0.63万吨;镀锌板卷11月份出口量为74.46万吨,较上月增加13.55万吨,较去年同期下降10万吨。

图一:热镀锌板卷进出口数据

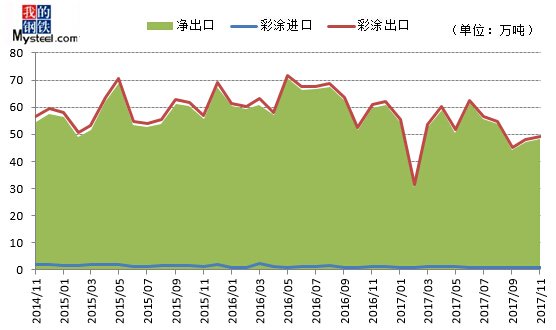

据海关数据统计显示,彩涂板卷11月份进口量为0.72万吨,较上月下降0.24万吨,较去年同期下降0.6万吨;彩涂板卷11月份出口量为49.04万吨,较上月增加0.87万吨,较去年同期下降11.95万吨。

图二:彩涂板卷进出口数据

二、锌锭价格走势分析

本月沪锌高位震荡运行,现货价格较月初有所上涨,年底冶炼厂积极出货,锌锭库存较有所下降,以国产货源交投为主,贸易商积极出货缓解年底资金压力,国产现货升水转贴水至1-40,基本以长单交投为主。下游按需采购,节前少量备货补库,整体成交偏清淡。上海市场0#锌锭主流成交于25400-25750元/吨,均价25530元/吨。月底升贴水报价,双燕对沪1月升水30~50元/吨。国产普通注册品牌对沪1月贴水0~-40元/吨。沪伦比值下修,进口亏损逐渐拉大,预计,后市锌锭价格走势维持高位观望。

图三:锌锭以及镀锌市场价格走势

三、12月份市场简要回顾

(一)Myspic价格指数变化情况

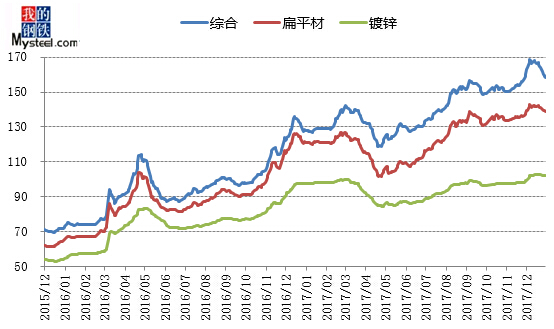

据Myspic价格指数(我的钢铁价格指数)显示,截至2017年12月29日,国内钢材价格的综合指数为158.42点,较上月下跌1.05%,较去年同期上涨23.45%。扁平材的价格指数为139.05点,较上月上涨1.03%,较去年同期上涨14.13%。镀锌卷板的价格指数为102.13点,较上月上涨3.02%,较去年同期上涨4.51%。

图四:Myspic价格指数走势图

(二)12月各地市场行情简要回顾及展望

1、华东地区

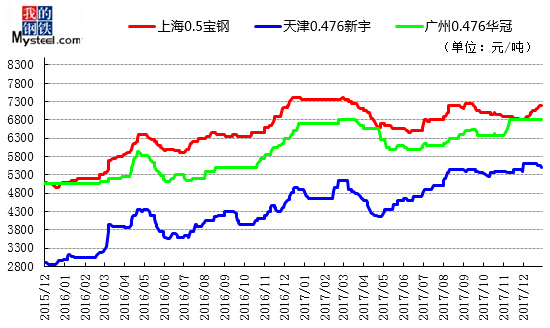

本月长三角涂镀市场价格整体明显上涨,表现出前高后低趋势。上海市场1.0mm镀锌报价5050元/吨,杭州市场报5260元/吨;彩涂方面,上海市场宝钢0.5mm彩涂报7250元/吨,杭州市场民营0.476mm报5270元/吨。整体来看,12月初以来,钢市大环境明显乐观,镀锌彩涂板卷在原料热卷强势带动下,跟进大幅调整,特别是沙钢热卷大幅上涨200元/吨,华东涂镀工厂出厂价涨幅也基本达200元/吨,现货市场成本明显拉涨。伴随时间不断推进,中下旬现货镀锌彩涂弱势阴跌,虽幅度较少,但也反馈出,高位出货难度及压力均有所显现。月底到货依旧处于偏弱态势,供给压力继续缓解。天气进一步转冷,终端采购积极性大大下降,加之年底资金周转紧张,一定程度也将抑制价格上涨。短期来看,供需紧平衡状态下,长三角涂镀价格上涨下跌意愿显一般,预计走势或将高位盘整。

本月博兴涂镀市场价格盘整为主,高位成交乏力。截止发稿:镀锌方面,0.35mm彩基板主流报价为5100元/吨;彩涂方面,临清鸿基0.3mm报价6310元/吨;冠洲0.3mm报价6510元/吨;汇金0.3mm报价6050元/吨;科瑞0.3mm报价5910元/吨。目前原料库存已处于历史最低位,十二月初成品材库存已开始高于原料库存。原料价位较高以及库存低位,资源流动性明显停滞,基本以消耗市场原有库存为主。由于原料暂缺,减产停产依旧是当下市场主旋律,高成本负荷的涂镀生产企业已经越过盈亏边际线,逼停的产线在直线增加,原料使用也就逐渐减少。涂镀企业停机现象如果维持半个月以上,市场的原料紧缺情况必然有所缓解,而且会出现一定的让利情况。后市预计,博兴涂镀市场价格震荡盘整为主。

2、华北地区

本月华北镀锌市场价格民营先涨后跌,整体下跌幅度超100元/吨;国营上涨为主,上涨幅度为50-130元/吨,彩涂价格上涨100元/吨。镀锌方面,截至发稿,天津市场首钢京唐1.0mm*1250mm*C主流成交价格在5060元/吨左右,较上月价格上涨130元/吨;北京市场首钢有花资源报价5130元/吨左右,较上月价格上涨120元/吨。彩涂方面,截止发稿,天津市场新宇0.476mm主流报价在5500元/吨左右,较上月上涨100元/吨;北京市场新宇0.476mm主流报价在5550元/吨左右,较上月上涨100元/吨。钢厂方面:国丰出台卷板12月份C料结算价格4300元/吨,较上个月上调120元/吨。国丰热卷1月份挂牌价:C料4700元/吨,较上月持平。部分镀锌钢厂接单情况不佳,故市场价格难以上行;然原料热卷紧缺,市场上资源偏少,仍存在部分规格欠缺的情况。综合来看,预计华北涂镀市场或震荡盘整运行为主。

3、中部地区

本月中部涂镀市场价格相对上扬,成交一般。12月末,黄石地区民营钢厂出台上月结算价及1月份期货调价信息,据笔者获悉,本月订货量达到7000吨以上的贸易商减去批量优惠50元/吨,加之连续订货优惠20元/吨,照此推算市场大户最终结算价或在5010元/吨。而1月份钢厂订货价上调200元/吨,贸易商本月订货成本在5280元/吨。钢厂方面,1日沙钢出台本月调价信息,热轧出厂价维持平盘,照此来看,民营加工企业短期采购成本基本稳定。此外,湖北等地部分民营厂受天然气限制供应影响,钢厂实际开工率并不饱和,使得钢厂发货速度缓慢,市场整体资源供应量较为紧张。而另一个本地国营厂由于最近板卷价格的不稳定加上外采C料成本高,板卷利润与其他品种相比基本处于盈亏边缘,因此从上月开始一直处于不饱和生产状态,而从本月最新了解到的信息,钢厂对于板卷也暂时无排产计划。那么,届时对于市场冷轧与镀锌的投放量将影响3-4万吨,尤其是本地市场。总体而言,由于采暖季环保限产持续,短时间供给端维持上月态势,下游需求持续收缩,成交量逐渐低迷,导致部分品种库存有所回升,但总量仍处低位,预计短期内中部涂镀价格虽有下跌趋势,但幅度并不会扩大。

4、华南地区

本月华南涂镀市场价格高位上行,区域优势相对明显。截止发稿,乐从镀锌1.0mm鞍钢报价5140元/吨,首钢报价5180元/吨。彩涂0.476mm华美报价6400元/吨,华冠报价6800元/吨,金利亚报价5500元/吨,东上报价6300元/吨,南翰报价6200元/吨。整体来看,华南涂镀价格继续探涨,整体表现先扬后抑,商家以出货为主。月初华南涂镀报价继续抬升,涨幅100元/吨左右,其成交受此刺激,终端采购相对积极,但伴随钢市大环境调整回笼,市场买盘情绪下降,商家纷纷暗降或者阴跌出货。当前来看,华南镀锌主流报价位于5100-5200元/吨之间,彩涂报价基本位于5500元/吨以上,受北方采暖季资源发货相对不足,近期到货量减少,整体库存有所回落,其对华南乐从彩涂工厂调研了解,其厂库资源依旧有所减少,整体库存压力不大。总体而言,目前华南涂镀市场供需两弱格局下,其价格仍将维持高位,即使进入1月或出现出货趋弱格局,但对比华东、华北区域,对应的价格优势依旧存在。

5、东北地区

本月东北涂镀市场价格相对稳中偏强,出货较差。进入12月份,即使东北市场价格相对跟随大环境走强,但下游终端采购积极性依旧不高。价格方面:沈阳市场1.0mm本钢无花镀锌报价为5200元/吨,较上月上涨90元/吨;大连市场1.0mm天津凤鸣镀锌报价为5070元/吨,较上月下跌10元/吨。彩涂方面,哈尔滨市场天津新宇0.47mm彩涂资源价格为5500元/吨,较上月上涨150元/吨。沈阳市场天津新宇0.47mm彩涂资源报价为5500元/吨,较上月上涨50元/吨。彩涂方面:目前东北地区彩涂价格与天津价格持平,需贴补运费的情况依然困扰着贸易商。钢厂方面:据了解,银恒目前彩涂处于停产状态,神龙彩涂产线亦未全部开工。寒冬渐入,需求表现疲弱,东北基本无开工工程。综合来看,东北市场涂镀价格或震荡盘整运行。

6、西北地区

本月西北涂镀价格相对走强,市场出货不温不火,商家观望心态明显。本月作为2017年最后一个交易月,市场表现出了比较弱势的一面。进入年底,涂镀下游需求或将有所转淡,消费环比下降趋势将逐渐显现,而民营钢厂外采C料价格仍处高位,钢厂生产积极性不高,加上北方煤改气,天然气供应较紧张,为保证居民使用量,本地区钢厂受到供应限制,整体生产处于不饱和状态。综合来看,后市西北涂镀价格或将偏弱震荡。

7、西南地区

本月西南镀锌彩涂价格整体高位先扬后抑运行,随着年关将至,下游需求走低,市场成交逐步走弱。目前西南地区镀锌主流报价5160-5200元/吨,彩涂6350-6550元/吨。钢厂方面,月初重庆万达出台12月份价格政策,镀锌较上月上涨200元/吨,1.0mm出厂价格5050元/吨;彩涂较上一期价格上调100元/吨,0.45mm彩涂报5470元/吨。随着整月黑色系期货以及钢市大环境整体走强,万达随后上调出厂价格,截止月底镀锌价格较月初上调100元/吨。诚实大港1日出台彩涂出厂价格,较上月持平,0.4mm彩涂价格6200元/吨。攀钢18日出台12月期货价格政策,镀锌价格较上月上调200元/吨,1.0mm出厂基价5140元/吨,彩涂保持平盘,0.45mm彩涂基价6080元/吨。整体来看,本月初西南地区镀锌彩涂资源保持相对紧张,但市场需求的持续走弱,并未出现明显的缺货迹象,随着月底华中资源到货,市场资源保持充裕。另一方面来看,本月重庆万达、四川凯西相继确认2018年协议情况,整体保持大幅的增量趋势。从整体协议量来看,凯西及重庆万达协议年度总量近80万吨,月度出货量超6万吨,较17年增幅一倍有余。但是从目前情况来看,如此巨大的协议量增幅,若资源供应情况保持平稳的情况下,资源供应量要明显高于当前西南消化能力,后续的资源必将长期是超负荷运行,届时商家竞争进一步加强,价格战或一触即发。同时临近跨年时分,市场商家多保持收款节奏,并未过多关注出货情况,同时,下游企业多预备假期休息情况,采购情况继续保持降温。而外围市场近期走势并不明朗,整体呈现震荡格局,带动市场观望情绪。预计下月西南地区镀锌彩涂价格或继续盘整小幅趋弱为主。

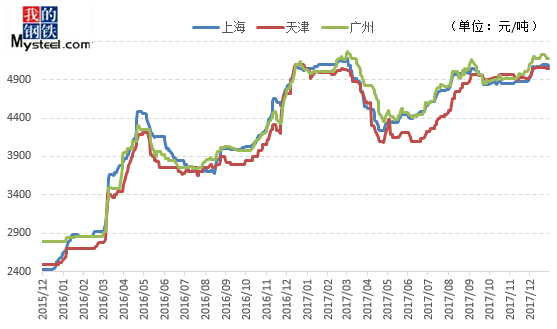

图五:三大市场镀锌卷板价格走势图

图六:三大市场彩涂卷板价格走势图

四、总结及后市预测

经过12月大幅拉涨之后,1月涂镀现货价格来到相对高位水平,市场继续上涨空间有限。特别是,1月份临近年关,多数建筑工程及汽车、家电等行业需求不断减弱,加之1月原料成本凸显出稳定二字,商家不太会主动拉涨价格,特别是11月份结算价相对亏损,贸易商涨价无疑继续是为钢厂做成本“嫁衣”。那么市场是否会出现下降,得从原料及生产角度来看,月底山东、河北地区等部分地区热卷C料相对紧缺,这对涂镀工厂生产带来较大影响,供应减少,同时也对民营低位现货带来一定支撑。而当前多数成本高企,经营基本超过盈亏临界线,企业面临较大压力,短流程涂镀企业利润不足或表现亏损将中短期持续存在。因此,即使因为年底出货压力存在下跌空间,但厂商及贸易商主动大幅下调可能性较低。最后根据春节前需求主导因素分析,预计1月涂镀市场走势或将在高位中表现出前高后低态势。

资讯编辑:雍南川 021-26093774 资讯监督:雍南川 021-26093774免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。