概述:在原材料上涨、厂商联动拉涨、期货大幅上扬、钢厂上调厂价以及环保限产炒作等多重因素的影响下,8月份全国钢价呈现出大幅上涨的态势。从传统季节规律而言,9月历来是钢材消费的旺季,主要原因是天气适宜施工,特别是今年暴雨过后很多地方需要重新修缮,还有5、6月份的一些重点项目的获批可能在9、10月份释放,对钢铁的需求是有力的提振,在此背景下,国内建筑钢材走势几何,笔者就以下几方面进行系统分析。

一、8月主导城市价格表现一致,其均价以大涨为主。

表1:全国建筑钢材均价及主导城市价格变化

8月份国内建筑钢材价格大幅上涨,其中螺纹钢均价月环比上涨206元/吨,线材均价月环比上涨257元/吨,其核心因素是面对环保检查、安全严查,钢厂生产受限,产量难以释放,维持供需紧平衡,加上原材料以及期货的大幅上涨,市场价格明显跟涨。

二、供给分析

1、钢厂开工率分析

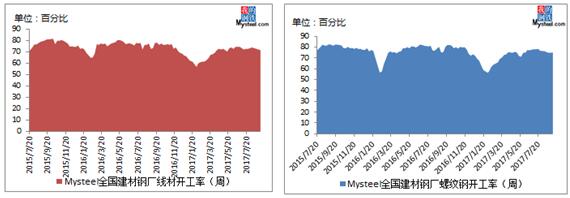

图1:全国建筑钢材钢厂线材开工率 图2:全国建筑钢材钢厂螺纹钢开工率

Mysteel调研全国建筑钢材钢厂螺纹钢、线材开工率双双下降。截止8月30日,螺纹钢开工率为74.8%,月环比减少1.9%,年同比减少5.5%;线材开工率为72.2%,月环比减少0.6%,年同比减少5.3%。目前钢厂利润仍旧可观,生产意愿强烈,但是考虑到环保检查甚严,产量难以释放,加之近期钢厂安全生产事故频发,安监局对钢厂进行整顿,钢厂自主排查,主动检修情况有所增加,故而,开工率继续下降。

2、钢厂产量分析

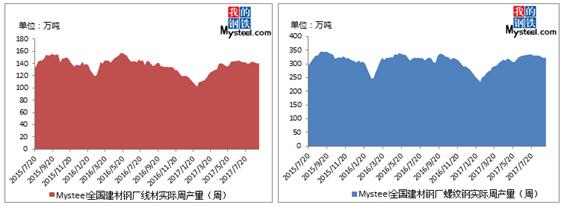

图3:全国建筑钢材钢厂线材实际周产量 图4:全国建筑钢材钢厂螺纹钢实际周产量

Mysteel调研全国建筑钢材钢厂螺纹钢、线材产量走势出现分歧,螺纹钢产量小幅下降,线材则微幅增加。截止8月20日,螺纹钢周产量为322.02万吨,月环比减少9.14万吨,年同比增加1.80万吨,开工率减少的同时,钢厂产量也在减少。线材周产量为140.22万吨,月环比增加0.22万吨,年同比增加0.59万吨,主要是线盘与螺纹价差有所拉大,钢厂有意在生产调整上有一定的倾向性。

3、钢厂库存分析

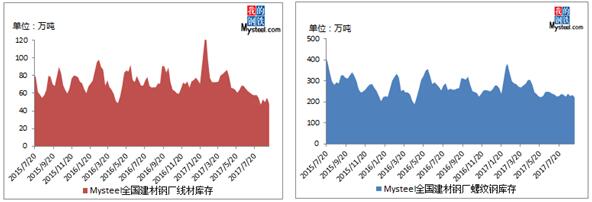

图5:全国建筑钢材钢厂线材库存 图6:全国建筑钢材钢厂螺纹钢库存

截止8月31日,Mysteel统计全国钢厂厂内建筑钢材库存总量为287.77万吨,月环比减少8.12万吨,年同比减少37.03万吨;其中螺纹钢库存总量232.67万吨,月环比减少4.95万吨,年同比减少25.21万吨;线材总量55.10万吨,月环比减少3.17万吨,年同比减少11.82万吨。在钢厂减产、厂库前移的影响下,钢厂库存表现出减少态势。

三、市场库存分析

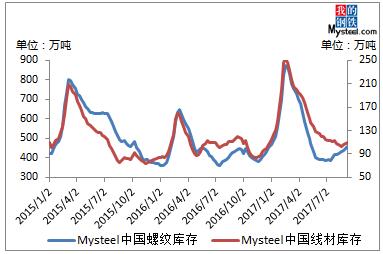

图7:Mysteel国内建筑钢材库存

截止8月31日,Mysteel统计国内建筑钢材库存总量为556.66万吨,月环比增加26.15万吨,年同比增加19.19万吨;其中螺纹钢库存448.93万吨,月环比增加31.00万吨,年同比增加22.67万吨;线材库存107.72万吨,月环比减少4.85万吨,年同比减少3.49万吨。据悉,当前终端用户库存较低,面对震荡上涨的行情,有存在备货迹象;另一方面,钢厂分货至经销商,即厂库前移,故而,市场库存表现出增加的态势。

四、需求分析

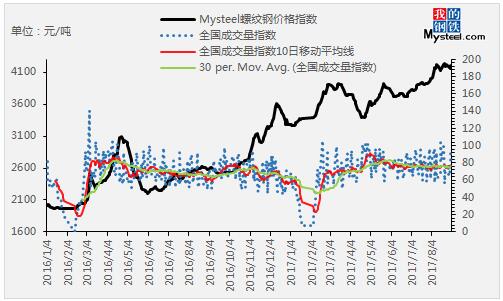

图8:Mysteel成交量统计

Mysteel统计8月份全国日均成交量为17.62万吨,月环比减少1.51%,年同比增加15.70%。具体来看,华北、华东以及华南地区成交量均表现出增加态势,其中华南地区增幅最为明显;东北、西北、西南以及中南地区成交量多为下降,西南地区降幅最大,核心因素是环保检查,上下游均受到限制;年同比来看,除西南地区减少外,其余地区都出现不同程度增加。

图9:Mysteel量价对比图

从量价对比来看,8月份市场价格与成交量相关性较低,主要原因是当前行情政策性因素较强,加上炒作不断,市场波动频繁,商家操作较为混乱,抛货、吸货共存的现象普遍。

五、出口分析

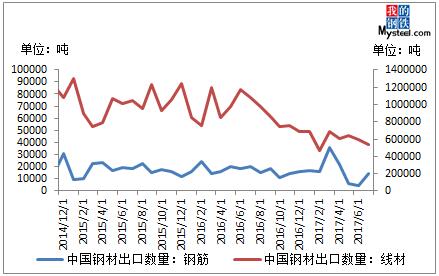

图10:中国建筑钢材出口数量

据海关统计数据显示,2017年7月我国出口钢材696万吨,较上月增加15万吨,同比下降32.4%;1-7月我国累计出口钢材4795万吨,同比下降28.7%。其中7月我国钢筋出口数量为1.46万吨,月环比增加1.01万吨,年同比减少0.60万吨。

伴随着国内钢材价格逐步走高,出口价格竞争优势削弱,加上国际贸易保护主义,低端钢材品种出口受阻,而本月钢筋出口却小幅回升,主要原因是部分钢厂前期订单于本月交付。

六、成本分析

图11:螺纹钢生产成本及利润

截止8月31日,全国螺纹钢均价为4184元/吨,据测算,平均全国螺纹钢生产成本为3073元/吨,钢厂利润十分可观,故而,生产积极性较高。

总结:

1、2017年1-7月,全国房地产开发投资59761亿元,同比增长7.9%,增速比1-6月份回落0.6个百分点。1-7月,房地产新开工面积100371万平方米,同比增长8.0%,增速比1-6月份回落2.6个百分点。1-7月,土地购置面积12410万平方米,同比增长11.1%,增速比1-6月份提高2.3个百分点。1-7月,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。总体而言,2017年7月房地产数据整体季节性回落,房地产投资增速连续3个月下降,但仍高于去年水平。至于基础建设,2017年1-7月,基础设施建设投资额90201亿元,同比增长16.67%,增速比1-6月份回落0.2个百分点。

2、截止8月31日,唐山地区PB粉成交在595元/湿,天津地区PB粉成交在605元/湿,山东地区PB粉成交在590元/湿吨,周环比下跌0-10元。Mysteel统计澳矿巴西矿发货量,8月21日至27日,澳洲、巴西铁矿石发货总量2468.3万吨,环比增加183.3万吨。其中澳洲铁矿石发货总量为1730.5万吨,环比增加183.3万吨,发往中国1399.7万吨,环比增加65.4万吨;巴西铁矿石发货总量为737.8万吨,环比增加2.2万吨。7-8月份澳洲发货增量相比往年偏少,主要由于力拓和bhp港口检修以及生产事故影响,后期发货将逐渐恢复。Mysteel统计北方六港到港量,8月21日至27日,中国北方六大港口到港总量为907.9吨,环比减少280.3万吨。预计9月澳矿到港环比增加200万吨,巴西矿到港环比持平。

31日Mysteel统计全国45个港口铁矿石库存为13419万吨,较上周五减少54万吨,日均疏港总量294.0万吨。到港量持续下降,叠加疏港持续提升(钢厂补库+内矿环保减产),库存降幅较为明显。另外,Mysteel统计64家样本钢厂进口矿平均可用天数27.9天,环比两周前减少0.3天,国产矿平均可用天数9.9天,环比两周前增加0.2天。综合计算库存总水平为25.9天,环比两周前减少0.6天。

目前港口库存持续下降,尤其以高品澳粉下降较多。需求方面来看,高炉开工率维持高位,钢厂库存水平虽有下滑,表明成交补库暂放缓,但补库也同样以MNP和卡粉等高品粉为主。整体而言,港口库存处于高位,钢厂买货依旧随用随采,所以,短期矿价表现相对偏弱,基本跟随成材走势。

3、近期受到中央的高度重视,环保相关政策密集出台。部委层面,环保部牵头4部委6省市联合印发《京津冀及周边地区2017年大气污染防治工作方案》,旨在强化“2+26”城市冬季大气污染防治,全面降低区域污染排放负荷,涉及行业多达16个。《方案》强调,工业企业采暖季错峰生产。水泥、铸造行业全面错峰生产,除承担民生任务的,采暖季全部错峰生产;重点城市加大钢铁企业限产力度,采暖季钢铁产能限产50%。

4、国务院安委会发出通知,将于9月份在全国开展安生产大检查综合督。察组将重点抽煤矿、非煤矿山、交通运输、建筑施工、消防、危险化学品、烟花爆竹、粉尘作业、城镇燃气等行业领域的企业和人员密集场所。这将影响煤矿生产和下游工地施工。

综合来看,当前电弧炉复产缓慢,临近取暖冬季,高炉将有限产,而且今年钢厂利润较高,一直拖延检修,未来主动检修将增加。需求上来看,房地产与基建表现尚可,9月份或将释放。另悉,现在钢厂库存仍旧低位,而且库存增幅较慢,基于此,笔者乐观看待9月建筑钢材行情,认为价格或震荡偏强。

资讯编辑:金雄林 021-26093656 资讯监督:陈跃进 021-26093640免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。