概述:前四个月,全国施工项目投资增长19%,基础设施投资增长23.3%,房屋新开工面积增长9.5%,房地产开发企业土地购置面积同比增长8.1%,汽车等机械行业也将保持增长态势,有力的支撑了国内市场钢材需求。

就房地产来看,尽管房屋开工面积在过去的几个月中出现了明显增长。加之今年一直比较坚挺的基建投资,使得对于钢铁的需求出现明显增长。此外,制造业产出整体平稳增长,汽车、电子设备制造业增长放缓,通用设备、电气机械及器材制造业增长加快。

从季节性因素来看,南方已进入梅雨季节,北方则经受持续高温。随着淡季来临,需求端的红利增量实际已经出现衰减。在工地施工进度放缓等多重因素影响下,终端用户的钢材采购力度将会有所减弱。

另外,受基础设施建设拉动,工程机械产品明显增长。1-4月累计机械工业增加值增速为10.9%,比1-3月回落0.5个百分点,但高于去年3.6个百分点。同时,基建以及房地产投资增速出现回落,后期对“钢需”的不利影响或将逐步显现。

从总体情况看,国民经济延续了稳中向好的发展态势,为实现全年发展目标打下了扎实基础,下游行业钢铁需求在淡季将小幅转弱。

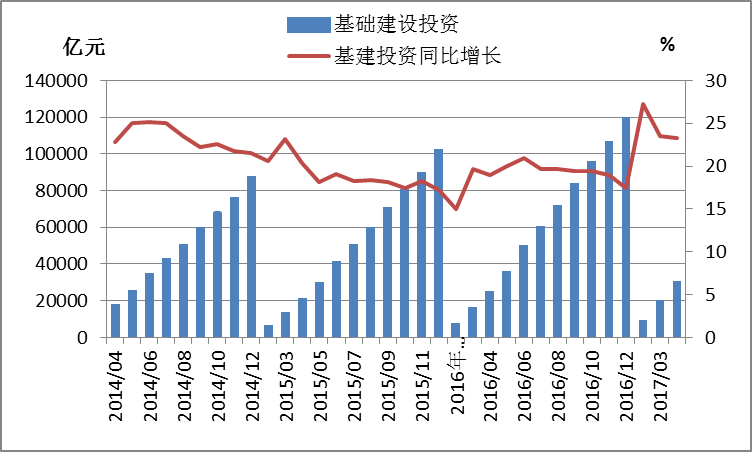

基础设施建设

2017年1-4月份,全国固定资产投资(不含农户)144327亿元,同比增长8.9%,增速比1-3月份低0.3个百分点。从经季节调整后的环比速度看,4月份比3月份增长0.71%。

图1:基建投资增速情况

(数据来源:国家统计局)

分产业看,第一产业投资3931亿元,同比增长19.1%;第二产业投资54596亿元,增长3.5%;第三产业投资85801亿元,增长12.1%。增长幅度均略有回落。

第二产业中,工业投资53791亿元,同比增长3.8%,增速比1-3月份回落1.1个百分点。其中,采矿业投资1834亿元,同比下降9.5%,降幅扩大2.4个百分点;制造业投资45379亿元,增长4.9%,增速回落0.9个百分点;电力、热力、燃气及水生产和供应业投资6579亿元,增长1.2%,增速回落1.4个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)29789亿元,同比增长23.3%,增速比1-3月份回落0.2个百分点。其中,水利管理业投资增长16.1%,增速回落2.2个百分点;公共设施管理业投资增长28.4%,增速提高1个百分点;道路运输业投资增长24.6%,增速回落0.1个百分点;铁路运输业投资增长3.5%,增速回落7.3个百分点。

分地区看,东部地区投资67452亿元,同比增长9.1%,增速比1-3月份回落0.6个百分点;中部地区投资38399亿元,增长10.3%,增速回落1.3个百分点;西部地区投资34264亿元,增长11%,增速提高1.6个百分点;东北地区投资3207亿元,下降18.7%,降幅扩大3.2个百分点。

分登记注册类型看,内资企业投资137065亿元,同比增长9.6%,增速比1-3月份回落0.4个百分点;港澳台商投资3640亿元,同比下降4.4%,降幅扩大1.7个百分点;外商投资3276亿元,同比下降0.3%,1-3月份为增长0.3%。

从项目隶属关系看,中央项目投资4994亿元,同比下降9.2%,降幅扩大2.1个百分点;地方项目投资139333亿元,同比增长9.6%,增速比1-3月份回落0.3个百分点。

从施工和新开工项目情况看,施工项目计划总投资809694亿元,同比增长19%,增速比1-3月份回落2.7个百分点;新开工项目计划总投资107911亿元,同比下降5.9%,降幅收窄0.6个百分点。

从到位资金情况看,固定资产投资到位资金155793亿元,同比下降1.4%,降幅比1-3月份收窄1.5个百分点。其中,国家预算资金下降0.1%,降幅收窄7个百分点;国内贷款增长0.9%,1-3月份为下降2%;自筹资金下降7.1%,降幅收窄2.7个百分点;利用外资下降13.6%,降幅扩大8.3个百分点;其他资金增长19.2%,增速回落5.3个百分点。

从上述数据看,1-4月份,全国固定资产投资同比增长8.9%,增速比1-3月份低0.3个百分点。其中,地方项目投资同比增长9.6%,增速比1-3月份回落0.3个百分点。但新开工项目计划总投资同比下降5.9%,降幅收窄0.6个百分点。

1-4月份,基础设施投资同比增长23.3%,增速比一季度略微低0.2个百分点,比去年同期提高4.3个百分点;占全部投资的比重为20.6%,比去年同期提高2.4个百分点;对全部投资增长的贡献率为48%,拉动投资增长4.3个百分点。

基础设施在短板领域的投资力度进一步加强。分行业看,生态保护和环境治理业投资增长50.4%;公共设施管理业投资增长28.4%;道路运输业投资增长24.6%;水利管理业投资增长16.1%。

国家发改委数据显示,今年1-4月,公路建设累计完成固定资产投资4623亿元,同比增长33.1%,分区域看,东、中、西部地区分别完成投资1435亿元、920亿元、2267亿元,同比增长47.1%、25.4%、28.6%;铁路完成固定资产投资1544亿元,同比增长3.5%;水路建设累计完成固定资产投资300亿元,同比下降1.1%;民航建设累计完成固定资产投资235亿元,同比增长17.5%。

4月份,国家发改委共审批核准固定资产投资项目12个,总投资1416亿元。具体包括:能源项目5个,水利项目3个,交通基础设施项目1个,工业项目1个,高技术项目2个,主要集中在能源、水利、交通等领域。

去年以来基建投资的快速增长主要得益于PPP项目的快速落地。截至目前,包括发改委、财政部等部门发布或者入库的PPP项目总数已超过1万多个,投资总额达到十几万亿,而随着“一带一路”倡议的推进,PPP项目投资规模或将超过20万亿。

但不可忽视的是,由于PPP项目发起投资额已于去年1月份达到高点后回落,而PPP项目从发起到落地一般周期是13个月,这预示着PPP的落地投资额将在今年一季度之后开始回调。

总体来看,受制于资金因素,基建、房地产投资增速出现回落,预计下半年固投增速仍有下行压力。

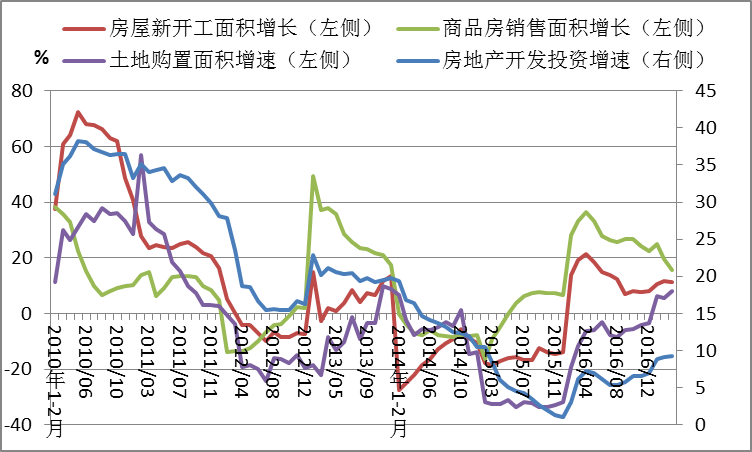

二、建筑和房地产行业

2017年1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资18671亿元,增长10.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

图2:房地产市场主要指标

(数据来源:国家统计局)

1-4月份,东部地区房地产开发投资15437亿元,同比增长8.7%,增速与1-3月份持平;中部地区投资5755亿元,增长16.8%,增速提高1.9个百分点;西部地区投资5794亿元,增长7.7%,增速提高0.2个百分点;东北地区投资747亿元,下降13.7%,降幅扩大4.9个百分点。

1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。其中,住宅施工面积445657万平方米,增长2.5%。房屋新开工面积48240万平方米,增长11.1%,增速回落0.5个百分点。其中,住宅新开工面积34800万平方米,增长17.5%。房屋竣工面积28174万平方米,增长10.6%,增速回落4.5个百分点。其中,住宅竣工面积20109万平方米,增长8.0%。

1-4月份,房地产开发企业土地购置面积5528万平方米,同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款2104亿元,增长34.2%,增速提高17.5个百分点。

1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。其中,住宅销售面积增长13.0%,办公楼销售面积增长49.3%,商业营业用房销售面积增长30.6%。商品房销售额33223亿元,增长20.1%,增速回落5个百分点。其中,住宅销售额增长16.1%,办公楼销售额增长50.4%,商业营业用房销售额增长41.4%。

1-4月份,东部地区商品房销售面积19259万平方米,同比增长9.3%,增速比1-3月份回落4个百分点;销售额20122亿元,增长12.7%,增速回落5.9个百分点。中部地区商品房销售面积10218万平方米,增长18.9%,增速回落7.5个百分点;销售额5993亿元,增长28.5%,增速回落8.8个百分点。西部地区商品房销售面积10613万平方米,增长25.1%,增速与1-3月份持平;销售额6120亿元,增长40.8%,增速提高1.9个百分点。东北地区商品房销售面积1565万平方米,增长19.6%,增速回落1.3个百分点;销售额988亿元,增长24.1%,增速回落0.9个百分点。

4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。其中,住宅待售面积减少1300万平方米,办公楼待售面积减少32万平方米,商业营业用房待售面积减少5万平方米。

1-4月份,房地产开发企业到位资金47221亿元,同比增长11.4%,增速比1-3月份回落0.1个百分点。其中,国内贷款8774亿元,增长17.0%;利用外资74亿元,增长115.3%;自筹资金14217亿元,下降4.7%;其他资金24156亿元,增长21.3%。在其他资金中,定金及预收款13842亿元,增长21.7%;个人按揭贷款7662亿元,增长14.5%。

4月份,房地产开发景气指数(简称“国房景气指数”)为101.23,比3月份提高0.10点。

从上数据看,在前期房地产销售面积快速增长的带动下,今年以来房地产开发投资继续增加。1-4月份,全国房地产开发投资同比增长9.3%,增速比1-3月份提高0.2个百分点。

房地产投资的增加和去年的一个延续效应是分不开的。去年全国的商品房销售面积增长了22.5%,使得房地产市场出现了比较强的景气局面,很多房地产企业加大了投资力度,很多在建项目仍在进行,投资项目有周期性,一旦开工了以后需要延续一时间。所以,目前房地产投资的增长可以说是这种周期性的延续。

此外,在多地进行房地产分类的调控下,一线城市为了抑制房价过快上涨,加大了土地和房屋的供应力度。房地产市场也因此出现一些新的因素。

首先,房地产销售去库存速度有所趋缓。1-4月份,商品房销售面积同比增长15.7%,增速比1-3月份回落3.8个百分点。4月末,商品房待售面积比3月末减少1341万平方米。

其次,房地产企业拿地意愿增强。1-4月份,房地产开发企业土地购置面积同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款增长34.2%,增速提高17.5个百分点。

再次,房地产开发企业到位资金仍处高位,但较一季度有所趋缓。1-4月份,房地产开发企业到位资金同比增长11.4%,增速比1-3月份回落0.1个百分点。

最后,企业开工增速有所回落。房屋新开工面积增长11.1%,增速回落0.5个百分点。

统计局数据显示,4月份,15个一线和热点二线城市新建商品住宅价格同比涨幅全部回落,9个城市环比下降或持平。70个城市中30个城市新建商品住宅价格同比涨幅回落,31个城市环比下降或涨幅回落。政策调控和销售下降对投资的影响将逐步显现,加之房企资金成本上升,房地产投资将下降,利空钢材市场。

考虑到高压调控对房价涨幅的抑制,销售额增速可能在6月份前后下穿房地产投资增速。有分析显示,在过去的两轮房地产周期,每当商品房销售额增速下穿投资增速后,后者就出现了明显的放缓。由此判断,本轮房地产投资可能从2017年第三季度开始放缓。

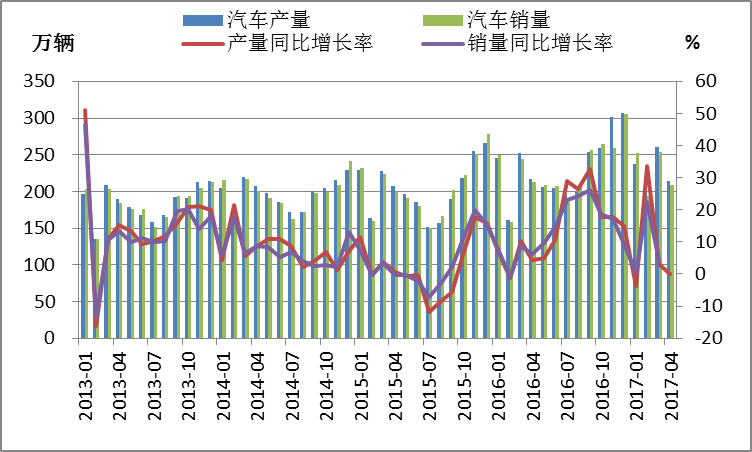

三、汽车行业

据中国汽车工业协会统计,4月,汽车生产213.84万辆,环比下降17.88%,同比下降1.91%;销售208.40万辆,环比下降18.05%,同比下降2.24%。1-4月,汽车产销927.15万辆和908.60万辆,同比增长5.38%和4.58%,增幅比一季度分别减缓2.61个百分点和2.44个百分点。

图3:汽车产销增速情况

(数据来源:中汽协)

4月,乘用车产销分别完成178.3万辆和172.2万辆,环比分别下降18.5%和17.8%,同比分别下降3.3%和3.7%。其中,轿车产销分别完成85万辆和83.8万辆,同比分别下降9.1%和7.7%;SUV产销分别完成73.4万辆和68.4万辆,同比分别增长10.2%和11.1%;MPV产销分别完成14.9万辆和14.4万辆,同比分别下降11.1%和19.9%;交叉型乘用车产销分别完成5.0万辆和5.6万辆,同比分别下降33.7%和33.9%。

1-4月,乘用车累计产销分别完成789.0万辆和767.0万辆,同比分别增长4.2%和2.5%。其中,轿车产销分别完成376.3万辆和367.7万辆,同比分别下降0.9%和1.4%;SUV产销分别完成322.9和307.1万辆,同比分别增长21.7%和18.0%;MPV产销分别完成70.4万辆和69.7万辆,同比分别下降14.9%和17.9%;交叉型乘用车产销分别完成19.5万辆和22.5万辆,同比分别下降34.7%和25.9%。

4月,1.6升及以下乘用车销量同比下降,本月销售113.7万辆,同比下降10.2%,占乘用车销量比重为66%,同比下降4.8个百分点。

1-4月,1.6升及以下乘用车累计销售533.3万辆,比同期下降0.3%,占乘用车销量比重为69.5%,同比下降2个百分点。

4月,中国品牌乘用车共销售73.3万辆,同比下降1.9%,占乘用车销售总量的42.6%,提高0.8个百分点。

1-4月,中国品牌乘用车累计销售345.3万辆,同比增长4.6%,占乘用车销售总量的45%;其中,轿车销量73.6万辆,同比增长0.7%,市场份额20%;SUV销量188.1万辆,同比增长26.3%,市场份额61.3%;MPV销量61.2万辆,同比下降21.4%,市场份额87.8%。

4月,商用车产销量同比略有增长,产销分别完成35.6万辆和36.2万辆,同比分别增长5.9%和5.3%,环比分别下降14.5%和19.0%。

1-4月,商用车产销累计分别完成138.1万辆和141.6万辆,同比分别增长12.8%和17.7%。分车型产销情况看,客车产销同比分别下降21.9%和21.2%;货车产销同比分别增长18.3%和24.0%。

4月,新能源汽车产销分别完成3.7万辆和3.4万辆,同比分别增长19.0%和7.9%。其中,纯电动汽车产销分别为3.0万辆和2.9万辆,同比分别增长26.1%和19.4%;插电式混合动力汽车产销分别完成0.71万辆和0.58万辆,产销同比分别下降3.9%和26.8%。

1-4月,新能源汽车生产9.6万辆,同比增长1.4%,销售9.0万辆,同比下降0.2%。其中,纯电动汽车产销分别完成7.8万辆和7.3万辆,同比分别增长11.0%和9.7%;插电式混合动力汽车产销均为1.8万辆,同比分别下降26.8%和27.4%。

行业内重点企业(集团)营业收入及利税均高于上年同期。1-3月,汽车工业重点企业(集团)累计实现主营业务收入9350.3亿元,同比增长15.3%。累计实现利税总额1455.9亿元,同比增长15.6%。

根据海关统计口径,3月汽车整车共进口10.2万辆,同比增长9.6%;汽车整车出口7.0万辆,同比增长21.2%。

1-3月,汽车整车累计进口26.6万辆,同比增长27.2%;汽车整车累计出口19.3万辆,同比增长30.7%。

从上述数据看,2017年4月,汽车产销比上月明显下降,同比也结束增长,呈小幅下降。1-4月,汽车产销增幅比一季度略有减缓,商用车同比依然保持较快增长。

4月份汽车类零售额同比增长了6.8%,增幅比上个月回落了1.8个百分点。在去年较快增长的基础上,这仍然是一个不俗的表现。

去年汽车销售在很大程度上是由于小排量汽车购置税的优惠政策所带来的,今年国家延续了小排量汽车的购置税优惠政策,但是在优惠幅度上做了一些调整,目的就是使它从政策引导的快速增长逐步向自发增长转变,应该说现在的增长态势还是比较稳定的。

中国汽车工业协会常务副会长董扬表示,中国汽车产业还有巨大的发展空间,年产量很可能达到5000万辆,比现在增加近一倍,其中在国内销售4000万辆,在海外销售1000万辆,比现在增加2000多万辆。他表示,虽然今年前四个月中国汽车发展速度比较慢,但今后若干年内我国汽车发展的速度不会像2015年4%的增速那样低,而是将保持在7%左右。

从中国汽车流通协会公布的4月库存预警指数及第一季度二手车交易数据来看,4月库存预警指数为59.2%,相比上月下降了2.7个百分点,仍位于警戒线以上;一季度二手车累计销售279.12万辆,同比增长22.17%。

4月车市整体表现不佳,二手车有如此增速主要得益于2010年爆发期的新车开始逐步进入这一市场。另外,限迁政策的取消也进一步增强了二手车市场活力。

可以说,4月份是汽车消费周期传统的淡季,特别是在南方省份,当地的风俗习惯是在清明节前后不宜添置大中商品,严重影响汽车销量,所以预警指数仍然位于警戒线以上。另外,4月份一部分地区开始春耕,季节的忙碌也会导致到店看车的人数减少,使得汽车销售整体状况不佳,经销商库存有所增加。

接下来的5月属于农忙季节,集客量下降对汽车销量产生一定影响。此外,7月1号即将实施新的销售管理办法,消费者认为新政将导致更多经销商涌入,整体市场价格会有所下降,持币待购现象较为明显。

总体来看,6月份汽车销售又将迎来淡季,同时也将迎来车企半年考,车企为了绩效可能会压库存。库存上升和销量下降的双重作用将引发库存系数再度上涨,经销商库存压力进一步加大,预计6月份汽车产销量将有所减弱。

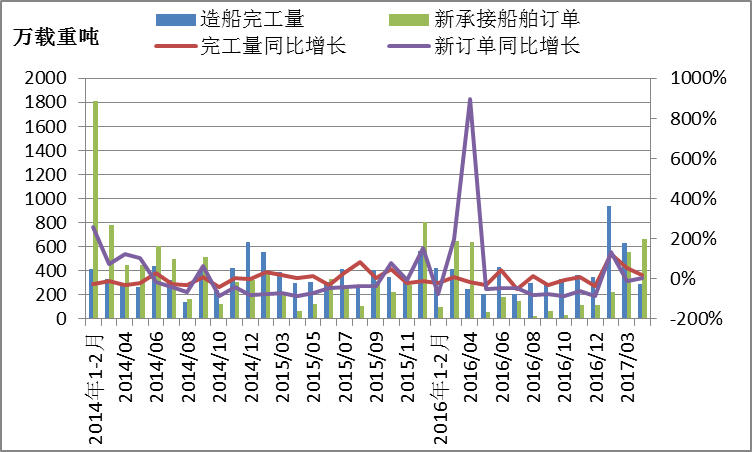

四、造船行业

据中国船舶工业行业协会,1-4月份,全国造船完工1856万载重吨,同比增长71.9%。承接新船订单665万载重吨,同比下降51.8%。4月底,手持船舶订单8662万载重吨,同比下降30.3%,比2016年底下降13%。

图4:船舶主要指标

(数据来源:中船协)

1-4月份,全国完工出口船1763万载重吨,同比增长76.7%;承接出口船订单567万载重吨,同比下降57%;4月末手持出口船订单7995万载重吨,同比下降32.4%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的95%、85.3%和92.3%。

1-4月份,53家重点监测的造船企业造船完工1584万载重吨,同比增长57.1%。承接新船订单553万载重吨,同比下降58.4%。4月底,手持船舶订单8100万载重吨,同比下降32%。

1-4月份,53家重点监测的造船企业完工出口船1508万载重吨,同比增长59.1%;承接出口船订单471万载重吨,同比下降63.1%;4月末手持出口船订单7452万载重吨,同比下降35.7%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的95.2%、85.1%和92%。

1-4月份,船舶行业80家重点监测企业完成工业总产值1150亿元,同比下降8.9%。其中船舶制造产值500亿元,同比下降13.1%;船舶配套产值67亿元,同比下降21.8%;船舶修理产值36亿元,同比增长3.4%。

1-4月份,船舶行业80家重点监测企业完成出口产值460亿元,同比下降13.8%。其中,船舶制造产值336亿元,同比下降14.1%;船舶配套产值15亿元,同比下降22.1%;船舶修理产值23亿元,同比下降3.7%。

1-4月,船舶行业80家重点监测企业实现主营业务收入832亿元,同比下降10%;利润总额6亿元,同比下降45%。

从上述数据可以看出,2017年1-4月,全球航运市场小幅反弹后受阻回落,我国造船完工量继续保持增长,新承接订单和手持船舶订单持续下滑,重点监测企业主要经济指标同比继续下降,行业平稳发展仍面临较大挑战。

据统计,4月份全球新增各类造船订单41艘、163万DWT,环比分别下滑26.79%和42.62%。新造船市场的低迷在短期内很难好转。

市场成交数量在3月份经历了非常罕见提升之后,4月份毫无悬念地回到“正常水平”。据中国船舶交易信息平台统计,4月份,市场共计成交各类船舶538艘、60.06万DWT、5.64亿元,环比分别下降20.41%、12.06%、10.48%,成交船舶平均船龄9.29年,环比增长9.24%。

4月中国造船业景气先行指数为95.5,与上月持平;中国造船业景气同步指数为95.3,环比下降1.2点,继上月小幅上涨后出现回落;中国造船业预警指数为67.75点,环比上涨2.83点,自去年8月坠入“过冷”区间后历时8月重返“偏冷”区间。

4月,新造船价格中国指数为965点,环比上涨17点。尽管目前新造船市场出现活跃迹象,航运市场前景总体向好,但考虑航运市场过剩运力全面消化有待时日,短期内造船市场全面复苏可能性仍然不大,预计中国造船业预警指数短期内仍将在低位波动。

中国船舶工业行业协会此前预计,2017年二季度,船队运力过剩和造船产能过剩的矛盾难以明显改善,市场持续回升压力较大,企业经营状况难以明显好转。总体来看,下半年船舶行业仍将在底部震荡。

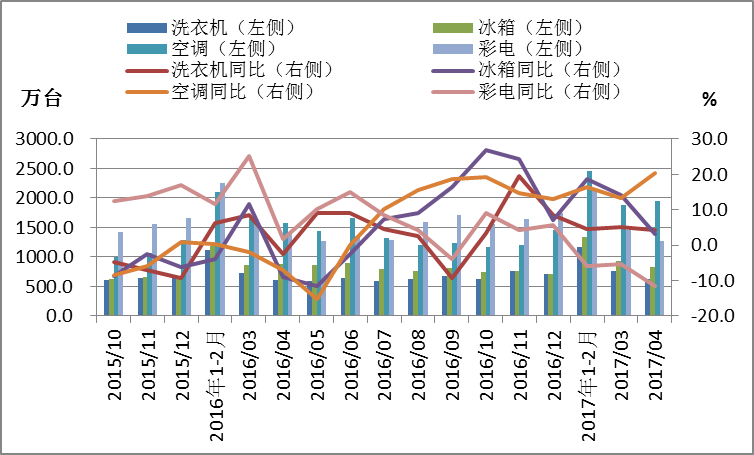

五、家电行业

据国家统计局数据显示,4月家用电冰箱生产834.4万台,同比增长3.1%;1-4月累计生产家用电冰箱(家用冷冻冷藏箱)3100.6万台,同比增长12.4%。

4月房间空气调节器生产1950.2万台,同比增长20.5%;1-4月累计生产房间空气调节器6357.9万台,同比增长17.6%。

4月家用洗衣机生产627.4万台,同比增长4.2%;1-4月累计生产家用洗衣机2555.7万台,同比增长4.8%。

4月彩色电视机生产1273.9万台,同比下降11.6%;1-4月累计生产彩色电视机4886.9万台,同比下降7.9%。

工信部数据显示,4月当月,家电行业产销率95.8%,同比增长0.4%;出口交货值379.4亿元,同比增长10.6%;1-4月,家电行业产销率95.5%,同比增长0.4%;累计出口交货值1345.4亿元,累计同比增长13.6%。

1-4月家用电器行业主营业务收入4937.6亿元,累计同比增长15.3%;利润总额290.3亿元,累计同比增长7.9%。

表:我国主要家电产品产量表

(数据来源:国家统计局)

据海关总署数据显示,4月我国空气调节器出口700万台,同比下降0.5%;1-4月累计出口空气调节器2483万台,同比增长11.9%。

4月冰箱出口437万台,同比增长6.6%;1-4月累计出口冰箱1524万台,同比增长12.4%。

4月洗衣机出口174万台,同比下降9.4%;1-4月累计出口洗衣机742万台,同比增长4.3%。

4月彩色电视机出口566万台,同比下降14.9%;1-4月累计出口彩色电视机1989万台,同比下降7%。

进口方面,4月空气调节器进口1948台,同比下降39.6%;1-4月累计进口空气调节器11276台,同比下降7.2%。

4月彩色电视机进口2463台,同比下降86.7%;1-4月累计进口彩色电视机9643台,同比下降74%。

从上述数据看,今年以来,得益于宏观经济开局良好、外需市场好转等利好因素,同时家电企业持续发力供给侧结构性改革,加强技术创新和产品结构调整,抓住了消费升级机遇,顶住了成本上升等压力,前4个月行业运行主要指标实现了稳定增长。

今年以来大宗商品价格上涨,铜、铝等原材料价格较去年同期上涨约10%至20%,令家电业面临较大的成本压力。为此,各企业积极推进降本增效、产品升级,成效日益显现。工信部数据显示,1-4月家用电器行业主营业务收入累计同比增长15.3%;利润总额累计同比增长7.9%。

今年以来,我国经济企稳向好,国内市场消费升级热潮涌动,带动了家电内销的稳定增长;同时,世界经济温和复苏,欧美等发达经济体和新兴市场国家的需求均有所改善,加上人民币汇率保持稳定,为企业出口营造了可预期的环境,我国家电外销增长势头良好。工信部数据显示,4月家电行业出口交货值同比增长10.6%;1-4月家电行业累计出口交货值累计同比增长13.6%。

前些年出台的政策利好拉动了家电销售高速增长,也沉淀了大量的换新需求。随着消费升级、产品迭代,以旧换新的市场空间正在打开。为促进消费升级,经过家电协会和国美电器的沟通交流,国美电器决定借“618”消费旺季,开展全国性的以旧换新优惠活动,利好家电行业。

总体来看,6月份家电行业或在消费升级,产品迭代和电商“618”大促销等因素影响下,震荡上行。

六、机械行业

国家统计局数据显示,2017年4月制造业增加值同比增长6.9%,1-4月同比增长7.3%。

其中,1-4月专用设备制造业、汽车制造业、电气机械及器材制造业、通用设备制造业和金属制品业增加值同比分别增长12.2%、13.9%、8.4%、10.7%和8.3%。

统计局数据还显示,4月挖掘机产量18676台,同比增长62.7%;1-4月产量63433台,同比增长73.5%;4月工业锅炉产量36371.4吨蒸发量,同比增长10.1%。;1-4月产量126805吨蒸发量,同比增长5.3%。

4月发动机产量20549.2万千瓦,同比增长13.5%;1-4月产量86031.5万千瓦,同比增长21.1%;4月交流电动机产量2434.6万千瓦,同比增长14%;1-4月产量8751.6万千瓦,同比增长8.6%。

4月发电设备产量1157.3万千瓦,同比增长53.1%;1-4月产量3754.5万千瓦,同比增长10.9%;4月电动手提式工具产量2303.4万台,同比增长7.8%;1-4月产量9061.4万台,同比增长8.4%。

4月金属冶炼设备产量49156吨,同比增长19.5%;1-4月产量161679.2吨,同比增长2.7%;4月金属切削机床产量7.2万台,同比增长12.5%;1-4月产量25.6万台,同比增长5.8%;4月金属成型机床产量2.7万台,同比增长3.8%;1-4月产量10万台,同比增长7.5%。

4月大型拖拉机产量3780台,同比下降49.7%;1-4月产量21255台,同比下降15.5%;4月中型拖拉机43129台,同比下降19.3%;1-4月产量198329台,同比下降8.9%;4月小型拖拉机产量10.2万台,同比下降8.9%;1-4月产量41.1万台,同比下降8.1%。

4月饲料生产专用设备产量45508台,同比增长21.5%;1-4月产量173161台,同比下降1.8%;4月动车组产量为173辆,同比下降34.2%;1-4月产量591辆,同比下降49.6%;4月铁路机车产量为107辆,同比增长27.4%;1-4月产量375辆,同比增长20.6%。

从上述数据看,1-4月制造业增加值同比增长7.3%,增速较2017年1-3月下降1个百分点。

分行业看,4月份,41个大类行业中有36个行业增加值保持同比增长。其中,农副食品加工业增长8.5%,纺织业增长3.9%,化学原料和化学制品制造业增长3.9%,非金属矿物制品业增长6.3%,黑色金属冶炼和压延加工业增长0.2%,有色金属冶炼和压延加工业增长1.4%,通用设备制造业增长10.8%,专用设备制造业增长12.0%,汽车制造业增长9.2%,铁路、船舶、航空航天和其他运输设备制造业增长7.3%,电气机械和器材制造业增长9.1%,计算机、通信和其他电子设备制造业增长13.0%,电力、热力生产和供应业增长7.8%。

5月份,中国制造业采购经理指数(PMI)为51.2%,与上月持平,继续位于扩张区间。5月财新制造业PMI为49.6,较4月回落0.7个百分点,这是11个月以来首次落入临界点以下。在5月中国制造业行业分项中,新订单指数为52.3%,与上月持平,位于临界点之上,表明制造业市场需求继续扩张。

1-4月份,全国房地产开发投资同比增长9.3%,增速比1-3月份提高0.2个百分点。三四线库存去化较好,未来地产调控由需求端转向供给端,未来利好地产投资。固定资产投资的稳定增长使得对于工程机械的需求增大。

业内人士认为,挖掘机作为工程机械行业复苏的先行指标,其销售数据回暖后,起重机、混凝土机械的销售将依次出现增长。据中国工程机械协会统计数据,4月,起重机销量为3058台,同比增长60%,连续7个月实现增长。

5月份挖掘机销量翻番增长符合预期,下游需求仍然旺盛。展望6月,按照当前工厂排产情况,销量同比仍接近翻番增长。但是,考虑到9月份基数抬升,三季度末行业销量同比增速将有所下行。

机构数据显示,5月国内挖掘机行业总计销售11283台,相比去年同期的5487台,增幅达到106%。至此,挖掘机销量已连续两月实现翻倍增长,连续九个月同比增长超50%,显示下游基建和房地产开工建设仍然饱满。

对于工程机械行业运行趋势,目前市场上主要有以下几种观点。首先,目前国内基础设施建设中大力推广PPP模式,城市轨道交通、铁路干线和支线建设、矿山、农田水利等基础设施建设回暖,再加上供给侧改革带动煤炭、钢铁、水泥等价格上涨,促进大型工程机械产品的销量增长。

其次,工程机械更新需求增加。近期工程机械销量中设备更新换代占了较大份额。一般情况下工程机械寿命在6-10年,目前离工程机械行业上个高峰期2007年-2011年已有6-10年,未来2-3年工程机械更新需求空间较大。此外,经过6年左右的行业深度调整,工程机械行业竞争格局不断改善,龙头公司有望率先实现复苏。

最后,除需求增长外,挖掘机销量持续高位增长也与去年同期基数较低有关。

另外,随着“一带一路”重点项目和工程涉及到的国家和地区增多,中国制造也随之逐步走向世界。工程机械正面临诸多机遇,出口势必会随着“一带一路”项目的推进而有所增长。在一带一路大环境下,工程机械,十三五期间,陆续会有一批海外铁路项目建成通车,为后续装备的出口带来便利。

在当前的基建投资导向和一带一路国家战略的中长期带动下,本轮工程机械的存量更新叠加基建增量需求回暖的时间和空间并不排除超预期可能。同时,上半年的高增速中有补库存因素,因此不排除下半年基数上升会对销量数据的同比和环比都产生较大影响。

资讯编辑:费斐 021-26093397 资讯监督:张端 021-26093430免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。