经历3月的“小阳春”后,4月车市行情转淡。与上月相比,4月增速明显放缓。近日中国汽车工业协会(以下简称“中汽协”)发布的产销数据显示,4月汽车产销量增速分别较3月下降13.9%和13%。除因传统淡季,五一放假、国五标准实施等特殊因素也影响到市场走势。

4月车市遭遇“过山车”式下滑

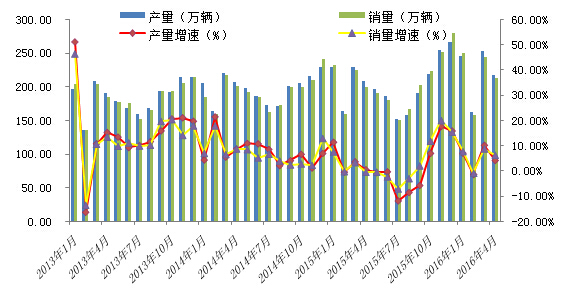

中汽协数据显示,前4月,汽车产销量分别为876万辆和865万辆,比上年同期分别增长5.7%和6.1%,高于上年同期1.6和3.3个百分点。具体月份来看,表现犹如过山车,在1月行情迎来开门红后,2月受春节因素影响,产销量明显下滑,3月车市销量环比增长56.38%,4月却再度走低。4月份,汽车产销分别完成217万辆和212.2万辆,比上月分别下降13.9%和13%,比上年同期分别增长4.3%和6.3%。

图1 汽车产销情况

(来源:中汽协)

乘用车产销增速趋缓,自主品牌占有率增速减缓。4月份乘用车销售177.91万辆,环比下降13.45%,同比增长6.5%,低于上月的9.8%。1-4月,乘用车产销分别完成753.7、744.8万辆,同比增长6.6%、6.7%,增幅高于行业0.9、0.6个百分点。此前乘用车购置税减半政策在3月份边际递减效应后,4月份重拾升势。数据显示,4月份1.6升及以下乘用车销售128万辆,同比增长12.1%,高于乘用车总体增速5.4个百分点,销量占乘用车销售市场71.9%。

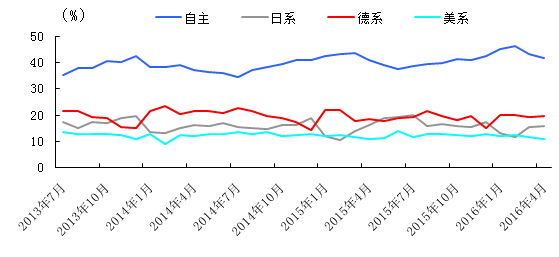

分国别看,4月自主品牌乘用车共销售74.76万辆,环比下降16.15%,同比增长8.65%,占乘用车销售总量的42.02%,占有率比上月下降1.35个百分点。德系、日系、美系、韩系和法系乘用车分别占乘用车销售总量的19.46%、16.10%、11.08%、8.26%和2.95%。与上月相比,外国品牌市场占有率均有小幅提升,韩、法系出现较大幅度反弹,或与前期份额丢失较多有关。

图2 各品牌乘用车市场占有率

(来源:中汽协)

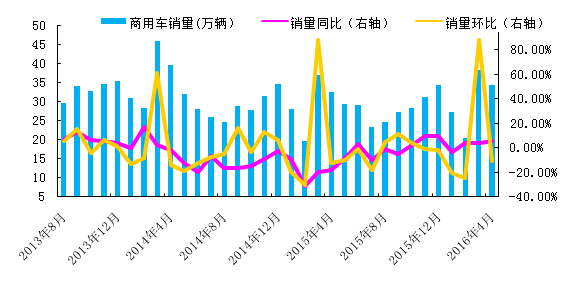

商用车产销增速环比回落,重卡仍处于复苏态势。4月,商用车生产33.55万辆,环比下降11.03%,同比增长3.09%;销售34.33万辆,环比下降10.60%,同比增长5.41%。1-4月,商用车产销122.34万辆和120.19万辆,同比增长0.59%和2.65%。

图3 商用车销售情况

(来源:中汽协)

与3月相比,客车和货车产销均有下降,与上年同期相比,货车产销小幅增长。4月货车产销28.86万辆和29.87万辆,环比下降12.41%和10.72%,同比增长4.59%和7.53%(增幅较上月同比增长4.99%有所扩大)。其中:重型货车产销6.63万辆和6.89万辆,环比下降8.84%和7.85%,同比增长25.94%和17.34%。2016年一季度信贷和投资导致经济数据向好,这一利好明显传导到了商用车市场,但因经济增速下行对就业、收入和消费信心影响较大,乘用车增速没有明显向好。

新能源汽车仍保持高速增长。4月份新能源汽车生产31266辆,销售31772辆,环比分别增长23.85%和38.5%,同比分别增长178.3%和190.6%。1-4月,新能源汽车生产94442辆,销售90529辆,比上年同期分别增长126.8%和131.1%。后期随着使用环境的不断完善和各地方补贴政策的陆续出台,新能源汽车销量将稳步提升。

而在国外大环境偏弱背景下,汽车出口仍不乐观。数据显示,1-4月,汽车出口19万辆,比上年同期下降22.4%。其中乘用车出口12.1万辆,比上年同期下降11.7%;商用车出口6.9万辆,比上年同期下降36%。4月汽车企业出口为5.4万辆,环比下降5.5%,同比下降12.9%。在海外环境未有改善的情况下,未来出口将继续下滑。

走势相反 汽车用钢市场4月涨势明显

4月钢材市场的表现与汽车市场相反。4月钢价走出大幅上涨后小幅回落的态势。截止4月29日,钢材综合价格指数月环比上涨22.21%,热卷指数环比上升23.94%,冷板指数月环比探涨15.62%。价格方面,据Mysteel数据统计,全国24个主要城市4.75mm热轧板卷均价月累计上涨611元/吨。24个主要城市1.0mm冷轧板卷均价为3734元/吨,月累计上涨497元/吨。

4月在期货强势走势下,及自身低库存加供需错配,使得钢材市场上演了一番大幅上涨的行情,月末,黑色期市快速降温,钢价转跌。虽然有期货影响,但低库存加供需错配是此轮钢价上涨的主要逻辑。一方面钢厂、社会及终端库存低,另一方面,供应释放缓慢及库存转移带来的中间需求相对旺盛而出现的供需紧平衡格局。而随着监管层出手为期市降温,黑色系期货转跌,这也成为钢价转跌的导火索。国内钢价自4月22日创出阶段性高位后,价格持续走低,不过供需关系出现反转,是钢价下跌的根本原因。前期钢价大涨的同时,原材料价格滞涨,钢厂利润被持续放大,吨钢利润一度接近千元。在此背景下,很多钢厂纷纷复产。然需求增速放缓,供需紧平衡被打破。未来现货市场供需矛盾或加剧,5月弱势行情基本确立。

特殊因素影响4月 5月行情仍可期

4月为汽车市场的传统淡季,而影响到4月行情的不只是季节因素。五一小长假从4月30日开始,导致缺损1天节前火爆期,加之广西的三月三放假也是影响产销节奏。另外,部地区的国五标准实施对三月和4月车市都有些影响,这使得部分需求在3月份提前释放。不过部分国四库存的转移和消化在4月基本完成,因此5月的车市有较好潜力。5月相比4月和同期多一天工作日,加之去年受股市影响,车市表现不佳,5月汽车销售有望恢复。5月各地车展或激发一波购车小高潮,整体增速或重新回归上升态势。

值得一提的是,发改委与中汽协、中国汽车技术研究中心共同发布了中国汽车产能调查和分析报告。报告指出,2015年,37家主要汽车企业(集团)乘用车产能利用率为81%,产能利用率比较合理,商用车产能利用率为52%,产能利用率不充分,汽车产能结构性过剩问题已经显现,不宜盲目增加产能投资。