12月份国际钢市盘整运行

11月份国际市场盘整运行,符合预期。11月份欧洲市场保持疲软,成本下降和需求低级是主要因素。欧洲经济仍然低迷,多方数据显示经济增长乏力,虽然欧洲开始着手振兴经济,但似乎很难见到效果。12月份欧洲钢铁市场将供需双降,废钢价格有望企稳,钢材价格继续下滑空间有限。11月份美国整体下滑,主要是废钢价格下滑影响。美国经济仍然稳定增长,但汽车产量和工业产出增长放缓,钢铁需求增速下降。12月份美国市场也将供需双降,废钢价格已经降至两年来新低,继续下行空间有限,预计12月份钢材价格盘整运行的概率较大。11月份亚洲市场盘整运行,供应下降是主要因素。亚洲主要国家经济增长乏力,钢材需求将持续疲软,12月份季节性淡季将加剧这一局面。不过,中国和日本钢厂也开始减产,市场供应压力下降,考虑到铁矿石价格的利多因素增加,钢材价格下行空间有限,继续盘整运行的概率较大。整体上判断,12月份国际市场将继续盘整运行。

1、欧洲市场保持疲软

由于需求疲软以及成本下降,11月份欧洲市场继续下滑,符合预期。

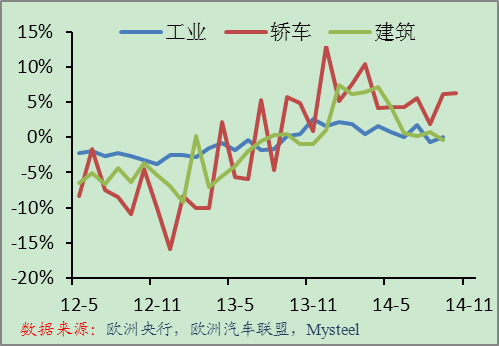

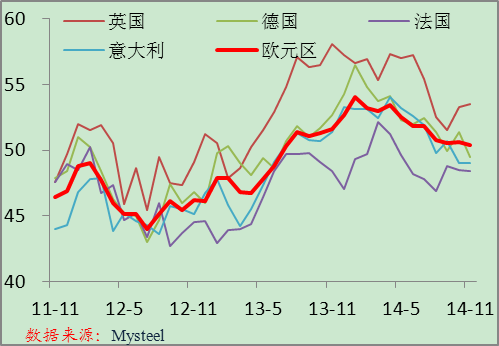

欧洲下游行业同比增长速度 欧洲主要地区制造业PMI

欧元区11月制造业PMI终值50.1%,仅略高于50%枯荣线。欧元区11月制造业活动几近停滞,新订单降幅创19个月最大。德国11月制造业PMI终值49.5%,创17个月新低。法国11月制造业PMI终值48.4%,虽然高于预期及初值47.6%,但仍位于枯荣线下方,表明法国制造业11月持续萎缩。德、法、欧元区11月PMI初值均表现不佳,这增加了欧元区陷入新一轮衰退的风险,欧洲央行或被迫出台更多措施刺激经济。

从下游行业来看,10月份欧洲轿车销量同比增速继续回升,但工业和建筑业产出仍然低迷。虽然欧盟执委会提出规模3000亿欧元的经济振兴计划,但欧盟只能向这项计划提供80亿欧元,其他资金需要从民间筹集,分析人士对该刺激计划能否成行存在疑虑。

总体上判断,欧洲经济低迷将持续影响钢材需求,并且12月份有圣诞节和新年假期,为一年中需求最为清淡时期。

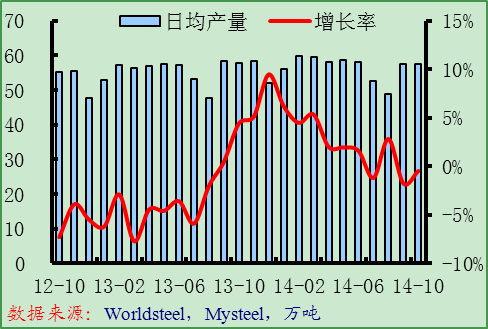

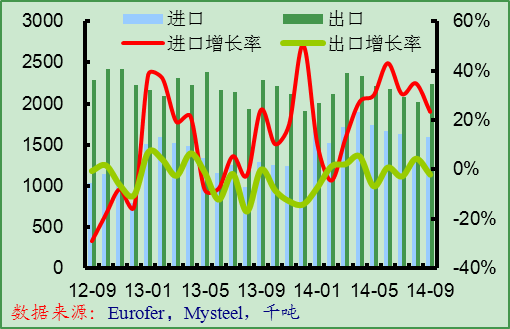

欧洲粗钢日均产量 欧盟钢材进出口

10月份欧洲粗钢日均产量为57.5万吨,环比增长0.2%,同比下降0.5%,符合预期。欧洲经济低迷,钢材需求疲软,同比增速连续两个月负增长,预计年内产量将持续萎缩。9月份欧盟出口钢材224万吨,同比下降2.1%,进口钢材159万吨,同比增长23.4%,净出口量65万吨,同比下降35%。出口量低于预期,11月份欧元兑美元汇率稳定,目前欧洲钢材在北非和中东竞争力仍然不强,预计出口量不会出现明显增长。

德国钢材库存指数(2000=100) 欧洲钢材平均市场价格(欧元/吨)

11月份欧洲钢材市场保持疲软,需求疲软和废钢价格下滑是主要因素,预计12月份市场将持续疲软,但下滑空间已经有限。从需求角度看,由于经济低迷,欧洲钢铁需求将持续疲软,并且12月份有圣诞和新年假期,市场需求将极度低迷。从供应角度看,9、10月份欧洲粗钢日均产量均同比下降,也不及上半年水平,表明欧洲钢厂已经开始控制产量,12月份为传统生产淡季,市场供应趋减。从成本角度,虽然废钢价格仍然保持下滑,但国际矿石价格暂时保持稳定,进入冬季后,废钢收集和运输均受阻,废钢价格预计后期也将趋稳。整体上判断,12月份欧洲钢材市场将继续保持疲软,但下滑幅度有限。

2、美国市场保持疲软

11月份美国市场保持疲软,符合预期。

美国主要下游行业指标(2008.7=100) 美国ISM制造业PMI

从下游行业看,美国经济依然稳步增长,但汽车产量连续三个月收缩,工业产出增长放缓。10月份美国汽车产量同比增长0.4%,环比下降2.7%;工业产出同比增长4.5%,环比下降0.1%,新房开工量同比增长7.8%,环比下降2.8%。从美国制造业PMI来看,经济增长仍然强劲。美国11月ISM制造业PMI降至58.7%,环比下降0.3个百分点,但从分项指数看,新订单和出口订单指数双双环比上涨,表明美国经济短期内仍然具有强劲增长动力。

美国粗钢产量和1号重废价格 美国钢材进口量

11月份美国粗钢产量开始回升,主要是进口量开始下降。美国市场持续下滑后,国外资源的竞争力略有下降,而同时美国废钢价格大幅下滑,国内钢厂利润提高,生产积极性上升,粗钢产量开始上升。12月份为美国的传统生产淡季,主要是受假期影响。

10月份美国钢材进口量为399万吨,环比增长12.8%,同比增长41.8%。分品种看,与去年10月份相比,各类扁平材的进口量增长明显,热卷和中厚板分别大幅增长105%及114%,冷轧增长95.8%,线材增长88.4%。而与今年9月份比,所有品种钢材均实现了增长。截至到2014年11月25日,11月份美国钢材进口许可证数为304万吨,较去年同期有所增长。但与10月相比有明显下滑,主要是为避免库存税,市场采购放缓,年末到港资源有所减少所致。预计今年11月份美国钢材进口量将环比下降。

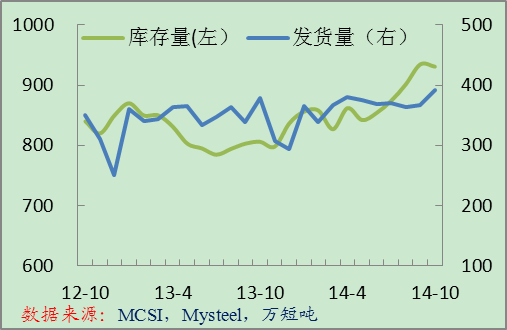

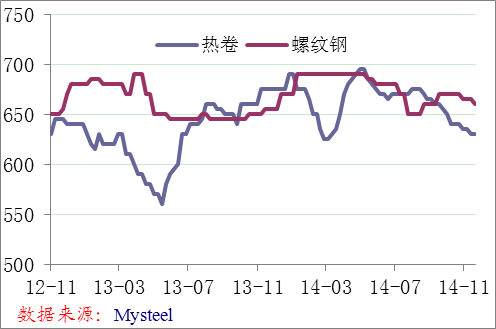

美国服务中心钢材库存 美国中西部钢厂出厂价格(美元/短吨)

10月末美国金属服务中心的钢材库存为931万短吨,环比下降0.4%,同比增长15.5%。10月份美国服务中心的发货量为391万短吨,同比增长3.2%,环比增长6.7%。按照供应天数计算,10月末的钢材库存为2.4个月供应量,9月末为2.6个月供应量。2013年10月末为2.1个月供应量。。

12月份美国市场将持续疲软。从需求角度看,美国经济仍然保持稳定增长态势,但近期汽车产量开始下降,新房开工量也停止增长,钢铁需求增速放缓。从供应角度看,11月份美国钢厂开工率开始提升,但进口量出现下降态势,市场整体供应变化不大。从成本角度看,11月份美国废钢价格大幅下滑,目前价位已经跌至两年来最低水平,继续下滑空间有限。从宏观面来看,美国宏观经济数据表现依然靓丽,但市场对经济增长放缓担忧增加,资本市场表现也不如意,宏观面偏中性。整体上判断,12月份美国市场将保持疲软,考虑到废钢价格已经基本触底,钢材价格继续下滑空间有限。

3、亚洲市场盘整运行

11月份亚洲市场盘整运行,符合预期。

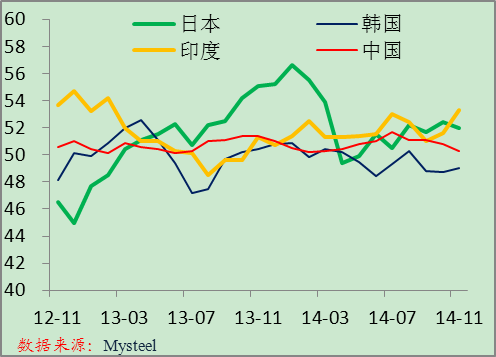

亚洲主要国家工业产出增速 亚洲主要国家制造业PMI

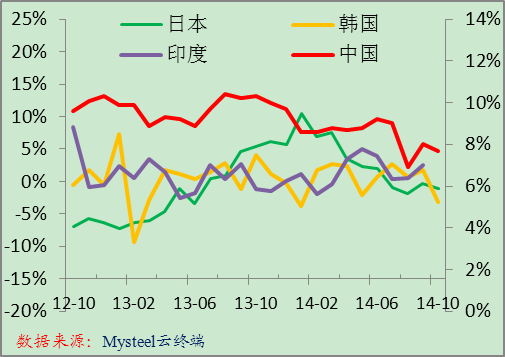

11月份亚洲经济数据再次转坏,中日韩工业产出增速均出现下降。11月份中国工业增加值增速为7.7%,增速环比下降0.3个百分点;日本工业产出指数同比下降1.1%,连续4个月萎缩;韩国工业产出同比下3.2%,为2月份来最低水平;印度工业产出同比增长2.5%,创3个月来最高水平。

制造业PMI表现一般,中国11月官方制造业PMI为50.3%,创8个月来最低水平,汇丰PMI则创6个月来最低水平;11月韩国制造业PMI为49%,连续3个月收缩;11月印度制造业PMI增长至53.3%,连续13个月扩张,并创21个月来最高水平;日本制造业PMI降至52%,连续6个月扩张。

整体上判断,除印度外,亚洲主要国家经济增长仍然面临很大挑战,整体需求将持续疲软。

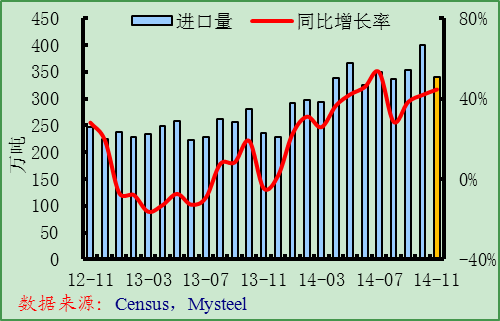

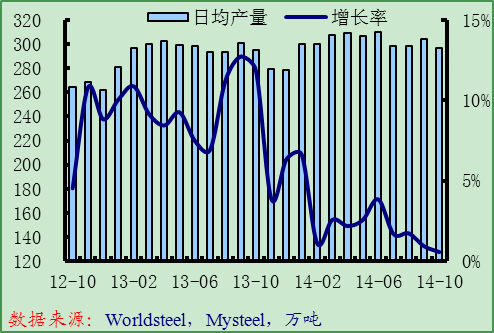

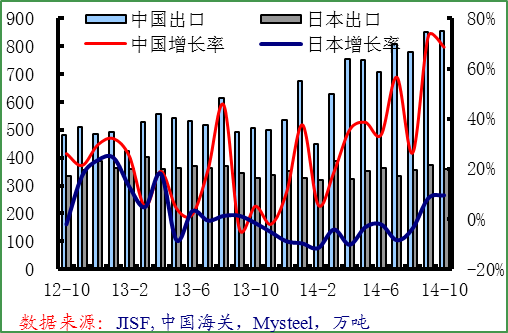

亚洲粗钢日均产量 中国和日本钢材出口量

10月份亚洲粗钢日均产量达到297.1万吨,环比下降2.3%,同比增长0.6%,创今年来最低水平,中国和日本产量下降明显。根据中钢协的统计,11月份中国重点钢企粗钢日均产量环比继续下降,而Mysteel调查的11月份全国钢铁PMI产出指数也有所下降。预计11月份亚洲粗钢日均产量将继续环比下降。

10月份中国钢材出口856万吨,同比增长67%,环比增长0.4%。11月份中国钢材市场盘整运行,钢材出口竞争力依然强势,但受含硼钢材出口退税取消传言影响,进出口商均趋于谨慎,成交略有下降,PMI调查也显示出口订单开始下降,预计11月份中国钢材出口量环比将下降。10月日本钢铁出口量为356万吨,同比增长9.5%,连续两个月增长,主要是日元贬值带动。11月份日元继续贬值,预计出口量将继续增长。

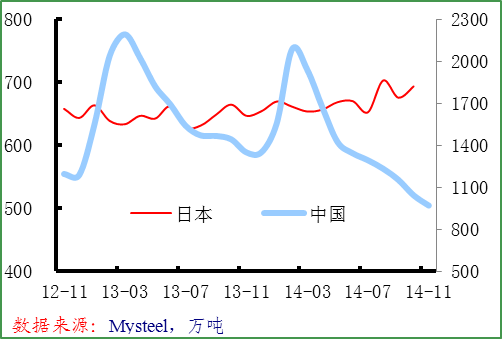

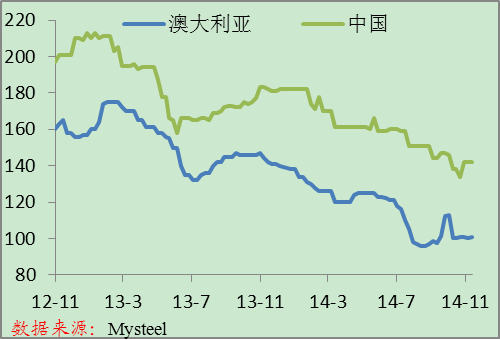

中国和日本钢材库存 澳大利亚主焦煤出口价和中国焦煤市场价

11月份中国流通环节钢材库存继续下降,11月底全国主要钢材的社会库存为970万吨,比10月底下降73万吨,较去年同期下降380万吨。中钢协统计数据显示,11月中旬末重点钢企钢材库存为1446万吨,较10月中旬末下降120万吨,全国重点钢厂库存下降明显。日本国内库存小幅回升,10月末全国钢材库存为694万吨,环比增长2.6%,出口库存增长明显。

由于供应增长以及中国需求下降,11月份国际铁矿石价格继续下滑。进入12月份以后,中国北方矿山生产将受到寒冷天气影响。目前国外很多中小矿山开始出现亏损,部分矿山停产或破产。三大矿山也开始削减投资,个别准备减产。在多方因素的作用下,12月份铁矿石现货价格有望止跌企稳。焦煤方面,近期国际和国内焦煤价格均小幅上涨,市场继续下跌阻力较大,预计12月份国际焦煤价格将盘整运行。

亚洲铁矿石进口现货价格 东南亚钢材进口价格

12月份亚洲市场将继续盘整运行。从需求角度看,亚洲主要经济体陷入增长困境,钢材需求低迷,12月份进入需求淡季,整体需求将进一步萎缩。供应方面,中国和日本两大粗钢生产国最近两个月均开始减产,预计低迷的需求将迫使钢厂12月份继续减产,市场供应下降。从成本角度看,受短期供应下降支撑,12月份铁矿石价格有望止跌企稳,废钢价格支撑力度也开始增强,12月份亚洲钢材生产成本不会继续下降。从宏观面上看,中国经济刺激力度加强,股市持续上涨,宏观面偏乐观。印度三季度经济增长超预期,央行拟降息刺激经济进一步增长。但日本经济增长乏力,继续宽松作用似乎不大。亚洲宏观面整体偏中性。综合判断,12月份亚洲市场将继续盘整运行。(魏增敏,Mysteel国际部)